「旦那の扶養内で働くなら、いくらまで稼げるのだろう?」

「旦那の扶養から抜ける最適なタイミングはいつ?」

「旦那の扶養に入るメリット・デメリットを知りたい!」

上記のような疑問を持っていませんか?

旦那の扶養に入っている人は、パートやアルバイトでいくらまで稼いでいいのか上限を気にしてしまいますよね。

本記事では、旦那の扶養に入る限度額について分かりやすく解説していきます。

具体的な内容は次の通りです。

- 旦那の扶養に入るならいくらまで稼げる?5つの壁の違い

- 旦那の扶養に入るメリット・デメリット

- 旦那の扶養に入るおすすめのタイミングは?手続きは必要?

旦那の扶養内で働きたいと思っている人は、ぜひ最後までチェックしてください。

本記事を読めば、扶養に入る上限額や扶養のメリット・デメリットについて知ることができますよ!

旦那の扶養に入るならいくらまで稼げる?5つの壁の違い

旦那の扶養内で稼ぎたい場合は、5つの壁に気を付ける必要があります。

- 100万円の壁:住民税

- 103万円の壁:所得税

- 106万円の壁:社会保険料(対象者限定)

- 130万円の壁:社会保険料

- 150万円の壁:配偶者特別控除

それぞれの壁を超えたらどうなるのか、5つの壁の特徴やポイントについて詳しく解説していきます。

100万円の壁:住民税

妻の年収が100万円を超えると住民税が発生します。

といっても、住民税は前年の年収に対して課税されるもの。

よって「前年の年収が100万円を超えた場合、翌年から住民税が発生する」ということになります。

では、前年の年収が100万円を超えた場合、どのくらいの住民税がかかるのか計算してみましょう。

まず住民税は均等割と所得割を合計した金額から算出します。

| 住民税=均等割+所得割 | |

| 均等割 | 住んでいる地域によって異なる。 (※目安は、市区町村税3,500円+都道府県税1,500円=5,000円程度) |

| 所得割 | ・年収ー(給与所得控除65万円+基礎控除33万円)=課税所得額 ・課税所得額の10%が所得割 (※10%=市町村民税6%、道府県民税4%、合計10%) |

例えば前年の年収が101万円だった場合、住民税は次の通りです。

住民税は翌年6月~翌々年5月にかけて12回分割で支払うのですが、ほとんどの場合は給料天引きです。

ただし、住んでいる地域によっては100万円以下でも住民税が発生することもあります。

パート収入が100万円以下であっても、お住まいの市区町村によっては住民税(均等割)がかかる場合があります。

引用元:国税庁

住民税の詳細な金額を知りたい場合は、居住している地域の自治体に尋ねてみてくださいね。

103万円の壁:所得税

妻の年収が103万円を超えると所得税が発生します。

所属税は住民税とは違い、その年の年収で金額が確定するものです。

会社は毎月の給料からその年の所得税を予測し、予測した所得税が月給から天引きされます(年末に実際の所得税を計算し、調整するのが年末調整です)

所得税の計算式は次のようになります。

| 所得税の計算方法 | ・年収ー(給与所得控除+基礎控除)=課税所得 ・課税所得×所得税率=所得税 |

※給与所得控除額・基礎控除額・所得税率は収入によって異なりますので、リンク先(国税庁)で確認してください。

ではパートやアルバイトの年収が103万円を超えたら、いくら所得税がかかるのでしょうか。

例として、年収が104万円だったときに所得税がいくらになるのかを計算してみます。

もちろん、年収が100万円を超えていますので住民税も発生します。

年収が103万円を超えると住民税と所得税の2つが発生する、これが103万円の壁ということです。

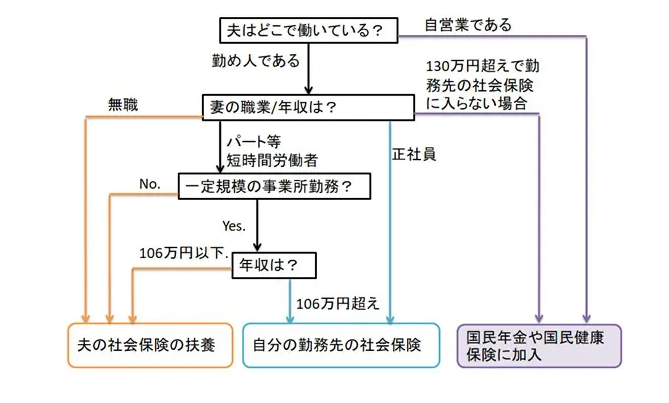

106万円の壁:社会保険料(対象者限定)

妻の年収が106万円を超えると社会保険料(健康保険料・厚生年金保険料・介護保険料・雇用保険料)が発生します。

ただし、106万円の壁が適用されるのは一部の対象者のみです。

| 106万円の壁が適用される人 | ・従業員が501人以上 (※2022年10月には従業員数101人以上に変更) ・1週間の労働時間が20時間以上 ・月収が8万8千円以上 ・1年以上勤務する予定がある ・学生ではない ・上記の項目をすべて満たしている人 |

社会保険料の計算は大変難しいのですが、基本は以下の通りです。

| 社会保険料=標準報酬月額×保険料率÷2 | |

| 標準報酬月額とは | ・月収を区切りがいい幅で50区分けしたもの |

| 保険料率とは | ・健康保険料・年金保険料・介護保険料・雇用保険料、それぞれ保険料率が違う ・地域によって違う ・ほぼ毎年改定される ・年収が上がれば保険料率も上がる ・介護保険が発生するのは40歳から |

ひとつの目安として、社会保険料は月給の約15%程度だと覚えておいていいでしょう。

詳しく調べたい場合は以下のリンク先にとび、居住地域を入力して計算してみてください。

- 標準月額報酬…全国保険料協会 標準報酬月額の決め方

- 健康保険料…全国保険料協会 都道府県毎の保険料額表

- 介護保険料…全国保険料協会 協会けんぽの介護保険料率について

- 雇用保険料…厚生労働省 雇用保険料について

130万円の壁:社会保険料

妻の年収が130万円を超えると、「106万円の壁」に該当しなかった人にも社会保険料が発生します(ただし60歳以上、または障がい者の場合は180万円以上が対象です)

年収が130万円を超え、かつ労働時間・労働日数が正社員の4分の3以上ある人は職場の社会保険に加入できる可能性があります。

画像引用元:ファイナンシャルフィールド

社会保険に加入できない場合は、個人で国民健康保険・国民年金に加入しなければなりません。

| 国民健康保険 | ・前年度の収入、家族の人数、また居住地の自治体によって金額が変わる ・一例として、新宿区の国民健康保険の目安はこちら ・詳しい金額は各自治体の窓口に要確認 |

| 国民年金 | ・毎年金額が変わる ・令和3年度は月額16,610円 |

社会保険料はとても大きな金額ですが、将来もらえる年金額が増えるなどのメリットがあります。

とはいえ「将来のことより今の生活が大事!」という家庭もあるでしょう。

年収を130万円内に抑えるか、社会保険料が気にならなくなるくらいバリバリ稼ぐか、どちらが自分の環境に合うのか考えてみましょう。

150万円の壁:配偶者特別控除

妻の年収が150万円を超えると、配偶者特別控除が減らされます。

・旦那の年収が1,220万円(所得1,000万円)以下かつ、妻の収入が103万円~201万6千円までの場合に適用される制度

・旦那の所得から一定金額が控除されるため、旦那の税金(所得税・住民税)が安くなる

※妻の収入が103万円未満の場合は「配偶者控除」、103万円以上の場合は「配偶者特別控除」と呼ばれています

配偶者特別控除の最高金額は38万円です。

しかし妻の収入が150万円を超えると、配偶者控除が段階的に減らされてしまいます。

配偶者控除・配偶者特別控除の金額は次のようになります。

| 配偶者控除 | 配偶者特別控除 | ||

| 妻の年収が 103万円未満 |

妻の年収が103万円 ~150万円未満 |

妻の年収が150万円 ~201万6千円 |

|

| 旦那の年収が 1,120万円以下 (所得900万円以下) |

38万円 | 38万円 | 3~36万円 |

| 年収1,120円超え~ 1,170万円以下 (所得990万円以下) |

26万円 | 26万円 | 2~24万円 |

| 年収1,170円超え~ 1,220万円以下 (所得1,000万円以下) |

13万円 | 13万円 | 1~12万円 |

※所得とは、年収から社会保険料等を差し引いた金額のことをいいます。

旦那の税金を安くするためには、妻の年収を150万円までにおさめることが重要です。

150万円を超えてしまうと、旦那の税金(所得税・住民税)が徐々に高くなってしまうため注意しましょう。

旦那の扶養に入るかどうかで悩んでいる人は、次の記事も参考になりますので本記事とあわせてご覧ください。

旦那の扶養に入るメリット・デメリット

妻の稼ぎが増えれば増えるほど、税金や社会保険料の発生、配偶者特別控除枠から外れるなど、不利益に思えることが増えてきます。

本章では旦那の扶養に入るメリット・デメリットについて解説します。

メリットとデメリットをしっかり理解したうえで、扶養に入るか外れるかを考えてみてください。

旦那の扶養に入るメリットとは

旦那の扶養に入る大きなメリットは、次の3つになります。

- 税金・社会保険料の納付義務がない

- 配偶者控除が受けられる

- 家族手当が出ることも

上記3つのポイントをひとつずつ見ていきましょう。

税金・社会保険料の納付義務がない

妻の年収を一定金額以下に抑えると、税金や社会保険料が発生しません。

しかし年収100万を超えたあたりから、段階的に税金や社会保険料が発生してきます。

- 100万円を超えた場合…住民税が発生

- 103万円を超えた場合…住民税+所得税が発生

- 130万円(条件が揃えば106万円)を超えた場合…住民税+所得税+社会保険料が発生

各種税金・社会保険料の金額や計算方法は、前章「旦那の扶養に入るならいくらまで稼げる?5つの壁の違い」で解説していますので、ぜひ参考にしてくださいね。

配偶者控除が受けられる

妻の年収が150万円以下の場合、配偶者控除・配偶者控除が適用されます。

ただし、配偶者控除・配偶者特別控除が適用されるのは旦那の年収が1,220万円以下の場合のみです。

旦那の年収が1,220万円を超えると、妻が稼ぎを150万円以下に抑えても旦那の税金は安くならないので注意しましょう。

配偶者控除・配偶者特別控除がいくら適用されるのか、詳細は前章『150万円の壁:配偶者特別控除』を参考にしてください。

扶養手当が出ることも

扶養家族(配偶者・子ども)がいる社員に対し、扶養手当を出している企業があります。

公務員の場合だと、扶養手当は以下の金額です。

- 配偶者…13,000円

- 子ども1人につき…1人につき6,500円(配偶者がいない場合、第1子11,000円、第2子以降6,500円)

- 満60歳以上の父母や祖父母…1人につき6,500円

- 満22歳になる誕生日以後、最初の3月31日までにある弟妹…1人につき6,500円

一般企業の場合、扶養手当を支給するかどうか、また金額はいくらなのかは企業側に委ねられています。

扶養手当を出しているか分からない場合は、旦那の職場に確認してみましょう。

旦那の扶養に入るデメリットとは

旦那の扶養に入るデメリットは、次の2つです。

- 思うように働けない

- 年金が少なくなる

大事なポイントになりますので、しっかりチェックしておきましょう。

思うように働けない

旦那の扶養に入ると、思うように働けなくなります。

上記のようなことを気にしながら働くのは辛いですよね。

また、企業によっては「扶養範囲内の方はお断り」というところもあるため、仕事を探す範囲が狭くなるというのも大きなデメリットといえるでしょう。

年金が少なくなる

旦那の扶養内にいる妻の年金は、扶養外の妻よりも少ないのが現実です。

旦那の扶養から外れ、自分で年金を納めた人が扶養内の人よりも高くなるのは当然のことといえるでしょう。

また、年金がいくらもらえるのは、納めた厚生年金・国民年金の額で変わります。

- 独身時代に自分が支払った年金額

- 旦那の扶養期間

- 扶養から外れ、職場の社会保険に加入して支払った年金額

- 扶養から外れ、国民年金に加入して支払った年金額

- 60歳から受給するか、65歳から受給するか

詳しい金額を知りたい場合は、日本年金機構のねんきんネットで確認してみてください。

働き方について悩んでいる人は、次の記事もおすすめですので本記事とあわせてご覧ください。

旦那の扶養に入るタイミングは?手続きは必要?

「これまではフルタイムで働いていたけど、旦那の扶養内に入りたい」という人もいるでしょう。

本章では、旦那の扶養に入るタイミングや手続きについて解説していきます。

具体的な内容は、次の通りです。

- 旦那の扶養に入るタイミング

- 旦那の扶養に入るときの手続き

各項目を分かりやすく解説していきます!

旦那の扶養に入るタイミング

旦那の扶養に入る理由は人それぞれですが、ほとんどの人は下記のタイミングで扶養に入ることを考えます。

上記のように、女性のライフステージの変わり目に旦那の扶養に入る人が多いようです。

ほとんどの人が「旦那の扶養に入ると、税金や社会保険料が発生しない」と思いがちですが、実はそうではありません。

下記の場合、税金や社会保険料が発生するため注意が必要です。

| ・その年の年収がすでに130万円超え ・失業保険の受給額が日額3,612円以上 |

国民健康保険・国民年金に加入する必要がある |

| ・退職した時点で年収が103万円以上 | その年の配偶者控除は受けられない |

| ・退職した時点で年収が100万円以上 | 翌年の住民税を支払う義務がある(翌年の4~5月に納付書が郵送されてくる) |

上記の条件に当てはまる人は、税金や社会保険料が発生することを覚えておきましょう。

旦那の扶養に入るときの手続き

妻の年収が130万円以下、または失業保険の受給額が日額3,612円以下の場合は、旦那の健康保険・厚生年金に加入できます。

必要な書類、手続きを書きにまとめましたので参考にしてください。

| 必要な書類 | 手続き | |

| 健康保険 | ・任意継続被保険者被扶養者(異動)届 ・戸籍謄(抄)本、または続柄が記載された世帯全員の住民票 ・年収が130万円以下であることを証明する書類(区役所で発行している所得証明書や非課税証明書等) |

・まずは配偶者の勤務先に問い合わせる ・必要に応じて全国健康保険料協会窓口へ |

| 厚生年金 | ・国民年金第3号被保険者関係届 ・戸籍謄(抄)本(旦那との続柄がわかるもの) ・住民票(旦那が世帯主、かつ同一世帯であるものが分かるもの) |

・まずは配偶者の勤務先に問い合わせる ・必要に応じて日本年金機構窓口へ |

上記の書類以外にも必要な書類が追加されることがありますので、まずは旦那の職場に問い合わせしてみましょう。

逆に旦那を扶養に入れたいと思っている場合は、次の記事も参考になりますのであわせてご覧ください。

【補足】2022年10月に扶養制度が変更へ

2022年10月から、社会保険の適用枠が拡大されます。

現在は106万円以上稼いだとしても、従業員数が500人未満の場合は社会保険料の適用外でした。

しかし2022年10月以降は従業員数101人以上の企業が社会保険料の適用に変更されます。

社会保険料は月収の約14%~になり、収入が増えれば増えるほど保険料率も上がります。

現在は社会保険料が差し引かれていなくても、将来的には社会保険料が差し引かれ、なおかつ保険料も上がる可能性があることを覚えておきましょう。

「旦那の扶養内で暮らしたい」「専業主婦願望がある」と考えている場合は、次の記事も参考になりますので本記事とあわせてご覧ください。

まとめ

旦那の扶養内で働くには、5つの壁を意識しておく必要があります。

表にまとめると、以下の通りです。

| 妻の年収 | 住民税 | 所得税 | 社会保険料 | 配偶者控除 配偶者特別控除 |

| 100万円超え~ 103万円以下 |

発生 | × | × | 38万円 |

| 103万円超え~ 106万円未満 |

発生 | 発生 | × | 38万円 |

| 106万円超え~ 130万円未満 |

発生 | 発生 | △ | 38万円 |

| 130万円超え~ 150万円未満 |

発生 | 発生 | 発生 | 38万円 |

| 150万円超え~ 201万円未満 |

発生 | 発生 | 発生 | 3~36万円 |

それぞれの壁を超えるたび、差し引かれる税金や社会保険料が増えてきます。

1番の大きな壁は、社会保険料が発生する130万円の壁でしょう。

とはいえ、単純に「社会保険料を差し引かれたくないから130万円までしか稼がない!」と考えるのはNG。

上記の表と旦那の収入、年間の生活費などを考慮し、いくらまで稼ぐべきなのか考えてみてください。

生活費のことで悩んでいる場合は、次の記事も参考になりますので本記事と合わせてご覧ください。

コメント