「結婚を機に旦那に生命保険に入ってほしい!」

「旦那の生命保険に毎月いくら払うべき?」

「もしもの時に必要なお金ってどれくらい?」

上記のような悩みを抱えていませんか?

結婚や出産を機に旦那の生命保険加入を検討する家庭は多いでしょう。

とはいえ家計を考えるとあまり多く払うことも難しいですよね。

当記事では下記について解説します。

- 旦那の生命保険の月の支払い金額の平均は32,000円!

- 旦那の生命保険にいくら払うべき?年代別の妥当な金額まとめ

- 旦那の生命保険、もしもの時に必要な死亡保険金額はどれくらい?

- 生命保険は4種類に分けられる

- 旦那が入るべきおすすめの生命保険を紹介

当記事を読んでいただけば、年代別に最適な生命保険を探すヒントが得られますよ。

旦那の生命保険で悩んでいる女性の方は是非最後までお読みください。

旦那の生命保険!月の支払い金額の平均は32,000円

旦那の生命保険に毎月いくら位払うべきか、悩む女性は多いのではないでしょうか。

結論から言うと、毎月の支払い平均額は32,000円、(年間384,000円)です。

生命保険(個人年金保険を含む)に加入している世帯が、1年間に支払っている保険料の平均金額は、2018年では38.2万円でした。1ヵ月あたりに換算すると約3.2万円です(2018年、生命保険文化センター調べ)。ほけんの第一歩より

もちろん家計の状況や年代によっても差がありますが、生命保険を支払っている世帯で言うと、年間12~24万円未満が一番多いようです。

旦那の生命保険にいくら払うべき?年代別の妥当な金額まとめ

この章では、旦那の生命保険に支払うべき金額を年代別でまとめました。

- 20代の相場 約20,000円:結婚を機に加入を検討する男性が多数

- 30代の相場 約28,000円:子供の将来を見据えて金額を設定しよう

- 40代の相場 約31,000円:子供の成長に合わせて見直しを

- 50代の相場 約38,000円:保険料はピーク!しかし後半は減少傾向に

まだ未婚の男性も多い20代が一番保険料が少なく、子育てのピークであろう50代が一番支払い金額が多いようです。

ライフステージの変化によって、必要な補償額が変わってくることが理由でしょう。

子供の成長や、マイホーム購入、家計の状況が変化したときに金額を見直す家庭は多いでしょう。

それぞれの年代別の詳細を、下記にまとめました。

20代の相場 約20,000円:結婚を機に加入を検討する男性が多数

20代家庭の平均金額は20,000円(年間平均23万円~24万円)です

楽天生命より

病気のリスクなどは少ない年代ですが、結婚を機に保険に加入する男性が多いと考えられます。

20代から生命保険に入ると、下記のようなメリットがあります。

一番のメリットは30代~40代に比べて、保険料が安く抑えられること。

契約時の年齢で金額が設定されるため、早めに入っておけば以降の保険料を低く抑えることが可能です。

もし20代で結婚して保険加入を考えた場合、30代になる前にまずは最低限の補償がある保険を選ぶのも一つの手段でしょう。

30代の相場 約28,000円:子供の将来を見据えて金額を設定しよう

30代家庭の平均金額は28,000円(年間平均27万円~38万円)です

楽天生命より

30代は男性のライフステージが大きく変わる年代と言えます。

30代のうちは、まだ子供は未就学児~小学生なのでそこまでお金はかかりませんが、今後多額の生活費や教育費がかかることが予想されます。

また人によっては、マイカーなど大きな買い物をローンで購入するなど、旦那に万が一のことがあった場合の備えが大切になってきます。

旦那にもしものことがあったとき、家族の生活水準を落とさないため、20代の時よりも更に手厚い補償がある保険が必要になります。

旦那が30代になりライフステージの変化によって、新たな保険に加入したりオプションに申し込む家庭も多いのでしょう。

40代の相場 約31,000円:子供の成長に合わせて見直しを

40代家庭の平均金額は31,000円(年間平均35万円~42万円)です。

楽天生命より

30代の平均金額からの増加は緩やかなので、30代で大幅に見直して40代は経済状況を考慮しながら必要があれば増額する家庭が多いのでしょう。

また40代になると、下記金額がかかってくることも予想されます。

子供は大きくなって手はかからなくなるものの、教育費や生活費などのお金が必要です。

家庭によっては親の介護や、家や車のローンなどの支払いもある状況ではないでしょうか。

しかし40代になると病気にかかるリスクは20~30代に比べると大幅に上がります。

医療保険だけでも年齢に合ったものに切り替える等、可能な範囲で見直す必要は出てくるでしょう。

50代の相場 約38,000円:保険料はピーク!しかし後半は減少傾向に

50代家庭の平均金額は38,000円(年間平均45万円~49万円)です

楽天生命より

50代前半が生命保険の支払い金額はピークと言って良いでしょう。

50代の毎月の保険料の支払い金額の特徴として、前半までは平均金額が上がるものの、後半は減少することが挙げられます。

50代後半になると子供も独立し始めるので、生命保険を減額する家庭が多いようです。

50代後半以降の生命保険加入は、

上記のように、老後の生活を見据えて加入しているケースが増えるのが特徴です。

50代は子供の教育費の負担がなくなりホッと一息つける世代ですが、安心して老後の生活を送れるように生命保険をかしこく活用する必要がありますね。

旦那の生命保険、もしもの時に必要な死亡保険金額はどれくらい?

結婚を機に加入する場合が多い旦那の生命保険ですが、もしもの時に必要な保険金額はいくら位でしょうか。

そのため生活費や教育資金など、今後の支出がどれくらいかによって必要な金額が異なります。

現在の旦那の年齢や貯蓄状況によっても異なるので、しっかり計算をする必要があるでしょう。

もしもの時に必要な金額がどれくらいかを、下記に分けて解説します。

- 必要な死亡保険金額は子供の有無やライフステージによって変わる

- 妻と共働きか専業主婦か

- 子供の人数

- 子供にかける教育費

- 子供が独立したら高額な保険料は必要なし

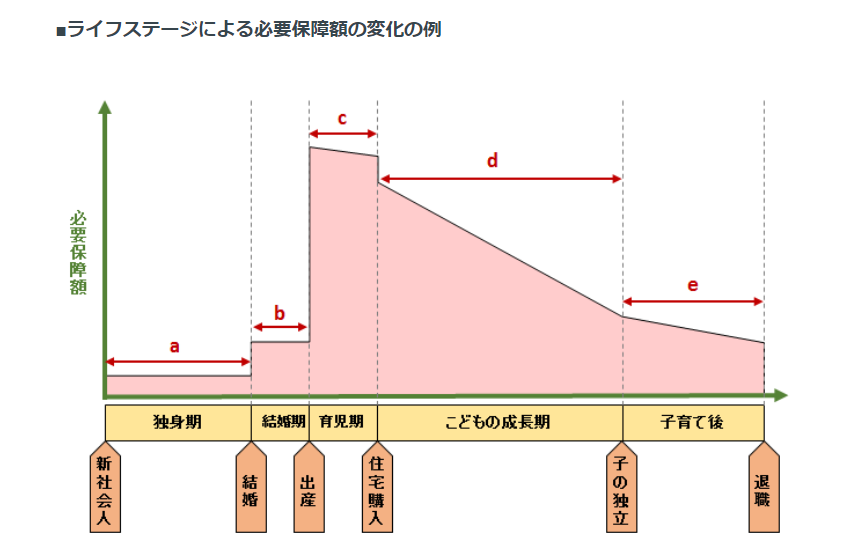

必要な死亡保険金額は子供の有無やライフステージによって変わる

必要な保険金額は子供の有無やライフステージによって変わります。

つまり、子供が生まれたときやライフステージが変化したタイミングで見直しが必要だということ。

下記がライフステージの変化による必要補償額の変化を図で表したものです。

出典:保健相談niaeru

結婚するまでの独身期に生命保険に加入する場合は、最低限の補償があれば十分です。

自分の葬式代を目安として300万円もあれば良いでしょう。

結婚後しばらく夫婦2人の期間(20代~30代前半)は、共働きの家庭が多いことも考えられるので、下記をフォローできる額があれば十分です。

妻も共働きならば、独身期と同じ300万円位あれば問題ないですが、妻の生活を保障したいならば、+500万円ほど上乗せできると更に安心です。

子供が生まれたら、改めて補償内容をしっかり見直す機会でしょう。

上記をフォローできる金額が必要なので、最低2000万円以上の死亡保障が欲しいところです。

子供が増え、成長期に入ると住宅を購入する家庭も多いと考えられます。

理由としては、ローンを組む際ほとんどの場合、団体信用生命保険に加入することになるためです。

団体信用生命保険とは。

団体信用生命保険(団信)とは、住宅ローンの返済中に万が一のことがあった場合、保険金により残りの住宅ローンが弁済される保障制度です。

旦那に万が一のことがあっても、死亡後は住宅ローンの返済が不要になるのです。

これまでかけていた死亡保険の支払い金額を減額することができるので、住宅を購入する際は保険の見直しを必ず行う必要があります。

子育て後は、下記タイミングで見直しを行いましょう。

この頃には子供の教育費の心配はなくなるので、妻の生活費と自分の葬式代が出せる金額を残せれば問題ないはず。

大体1000万円~2000万円あれば十分でしょう。

妻と共働きか専業主婦か

補償金額は、妻が働いているか専業主婦かによっても変わってきます。

妻と共働きで妻も旦那と同じくらいの収入があるならば、旦那にもしものことがあっても最低限の暮らしは確保できるでしょう。

上記場合は、旦那の死後妻が働き始めるまでの家族の生活費を上乗せしておくことも検討した方が良いでしょう。

妻が再就職する際、ブランクが長かったら再就職まで時間がかかるケースもあるので、その点も考慮した方が良いかもしれません。

妻が専業主婦の場合は、下記は最低限必要な金額として設定するようにしましょう。

上記に葬式代や転居費用など、直後にかかる費用を加えると、3500万円~4000万円位が必要な額と考えられます。

もちろん家計の状況にもよりますので、旦那の死後にもらえる、

上記がいくらくらいになるかも計算に入れておくと良いでしょう。

子供の人数

子供の人数も、家族に必要な死亡保険金額を考えるうえで重要な検討材料といえます。

子供ひとりあたりの生活費・教育費は2500万円~3000万円と言われています。

旦那にもしものことがあった際、子供たちを不自由なく大学まで行かせる費用と生活費が必要になるのです。

十分な教育費が用意できなかった場合、

といったことも起こりえます。

子供平等な教育の機会を与えるためには、例え万が一の備えであっても子供が増えたら適宜保険内容を見直すことが必要です。

子供にかける教育費

子供にどういった教育を受けさせたいか、力を入れたいかによって金額は大きく変わります。

また下記によっても教育費用は上がります。

もし大学まで公立の学校に通わせたいと考えていても、子供が「私立に行きたい」と言い出したら希望の進路を叶えてあげたいですよね。

例え「全て公立の学校に行かせる予定」と考えていても、子供の教育費は多めに試算しておいた方が良いでしょう。

子供がどのような進路を選択するかは未知数です。

せめて高校と大学は私立を選択しても大丈夫なように、備えておいて損はないでしょう。

子供が独立したら高額な保険料は必要なし

旦那の生命保険は、子供が独立したら高額な保険料は必要なくなります。

末の子供が独立するタイミングで、保険は見直した方が良いでしょう。

子供が独立したときに見直すポイントは下記です。

子供の独立後は安定した老後生活を送ることを一番に考え、不要な保険は解約しましょう。

生命保険は大きく分けて4種類!

生命保険とひとことで言っても種類は色々あり、大きく4つに分類されます。

具体的には、下記4種類です。

- 定期死亡保険

- 終身死亡保険

- 定期保険特約付き終身死亡保険

- 収入補償保険

定期死亡保険は、保証される期間が定められた死亡保険。

10年、20年というくくりもあれば、60歳までなど年齢で区切る場合もあります。

補償期間が限られている分、月の支払い金額も安い場合が多いので、働き盛りの男性が万が一の時に家族に残せるように入る場合が多いようです。

終身死亡保険は、死ぬまで保証が続く生命保険。

掛け捨てではないので、何歳になっても万が一に備えておきたい方にピッタリです。

短期で解約すると払い戻しが少なく損をしてしまう可能性もあるので、払い続けられる金額をコツコツ続けた方がメリットがあります。

定期保険特約付き終身死亡保険は、終身死亡保険に定期保険の特約を付加したタイプ。

基本的には終身死亡保険が主契約なので、解約した場合定期保障も消えてしまうなど、柔軟な見直しが難しい側面もあります。

収入補償保険は、定期死亡保険の1種ですが、万が一の時受けとれる保険料が、一括ではなく分割して支払われるのが特徴です。

定期的にお給料のように受け取れるので、一括で受け取っても管理ができない方におすすめです。

ある程度貯蓄に余裕がある家庭向けの保険と言えます。

旦那が入るべきおすすめの生命保険を紹介

上記章にて、生命保険4種類について解説しましたが、旦那の年齢や家族構成によって入るべき生命保険は変わります。

この章では、旦那が加入を検討する際におすすめの生命保険を下記4つご紹介します。

- アクサダイレクト生命

- オリックス生命保険

- ライフネット生命

- マニュライフ生命

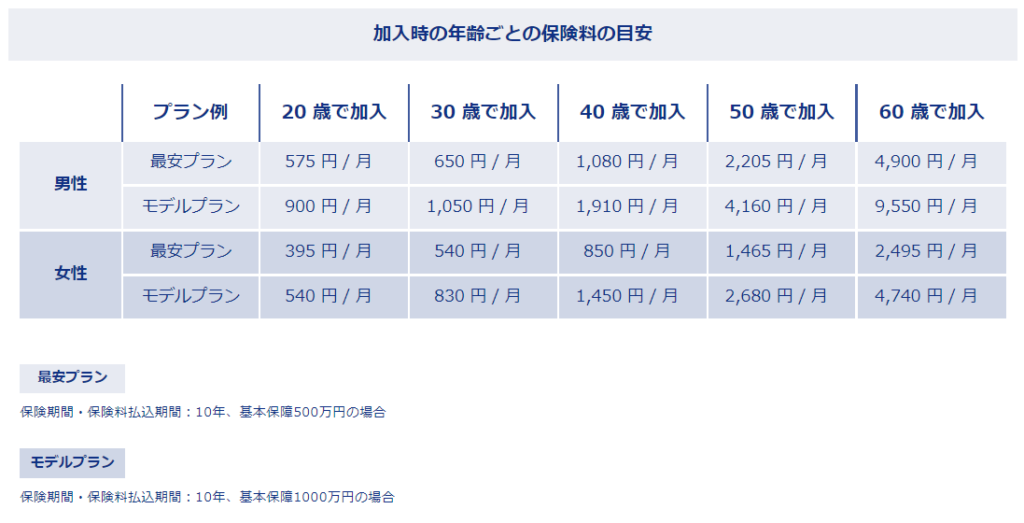

アクサダイレクト生命

引用:アクサダイレクト生命

アクサダイレクト生命は、月々の保険料を安く抑えたい方におすすめです。

アクサダイレクト生命の保険でおすすめは定期保険2。

保証を必要最低限まで絞った商品なので、手ごろな掛け金が魅力の商品です。

加入時の年齢毎の目安の掛け金は下記の図を参考にしてみてください。

出典:アクサダイレクト生命HP

上記表の最安プランは保険料払い込み期間10年・受取金額500万円、モデルプランは保険料払い込み期間10年・受取金額1000万円の場合です。

モデルプランでも、30代までは月々1000円程度の支払いで1000万円の補償金額となっているため、

保険金額と保険期間は下記を選択可能です。

デメリットとしては、非喫煙者の方への健康体割引などの細かいオプションがないこと。

保険によっては上記を選ぶことで更に安い保険料を実現することが可能なので、しっかり比較して検討することをおすすめします。

オリックス生命保険

引用:オリックス生命保険

オリックス生命の死亡保険のおすすめ商品は終身保険ライズ。

万が一のときのためはもちろん、教育資金や老後資金の確保に役立てられそうですね。

またその他のメリットとして下記2点が挙げられます。

介護状態は、要介護4~5の重い状態にならないと適用されないようですが、家族に金銭的な負担をかけないためにはあると安心でしょう。

家計の状況が悪化しても払い続けられる金額を設定することも、大切なポイントと言えます。

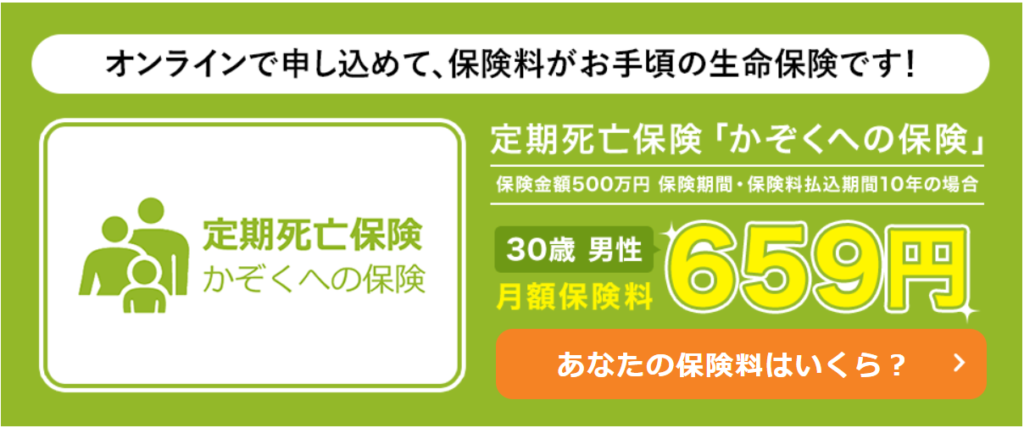

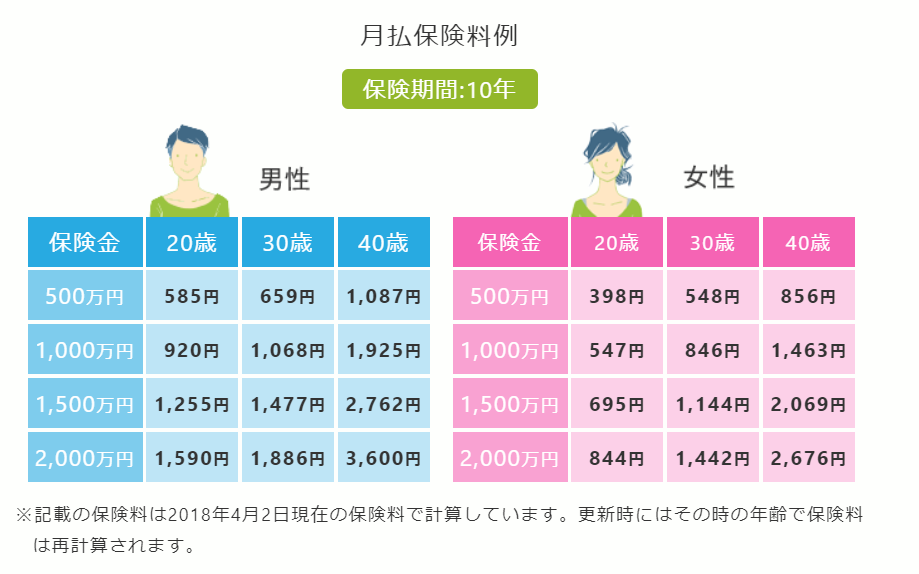

ライフネット生命

引用:ライフネット生命

ライフネット生命のおすすめ商品は「かぞくの保険」。

ネット申し込みのみなので、お手頃な掛け金で申し込めるのが特徴です。

上記のように、シンプルな商品というところも特徴と言えます。

保険料は下記を参考にしてください。

出典:ライフネット生命

デメリットとしては長期で申し込むと、条件によりますが他社よりも高くなる可能性があるところ。

またシンプルな商品ゆえに特約がつけられません。

そのため「リビングニーズ特約」のような余命宣告されたら生前に保険料の1部が受けとれる、といったことは不可能です。

マニュライフ生命

引用:マニュライフ生命

マニュライフ生命のおすすめ商品は、こだわり外資終身。

補償は一生涯で、海外の金利を活用して資産形成も同時にできる外資建て保険です。

外貨建て保険とは?

外貨建保険とは、払い込んだ保険料が外貨で運用される保険商品です。原則として、保険料は米ドルや豪ドル、ユーロなどの外貨で払い込み、保険金、解約返戻金などを原則として外貨で受け取ることができます。外貨建保険の種類としては、外貨建個人年金保険、外貨建終身保険、外貨建養老保険などがあります。

マニュライフ生命より

日本円と比較して高いと言われる海外の金利で運用するので、資産形成が可能です。

ただ単に保険をかけるだけではなく、老後の資産形成をしたい方向けの商品と言えます。

おすすめポイントとしては、

日本人の3人に1人が経験すると言われているがんなどになった際、保険料支払いが免除されるのは心強いですね。

一方デメリットとしては下記が挙げられます。

多少のリスクはありますが、一生涯の保障と、海外の金利を活用した資産形成を同時に備えることができるのは、魅力的な商品と言えるでしょう。

まとめ

旦那の生命保険にいくら払うべき?年代別の妥当な金額は下記です。

- 20代の相場 約20,000円:結婚を機に加入を検討する男性が多数

- 30代の相場 約28,000円:子供の将来を見据えて金額を設定しよう

- 40代の相場 約31,000円:子供の成長に合わせて見直しを

- 50代の相場 約38,000円:保険料はピーク!しかし後半は減少傾向に

旦那の生命保険、もしもの時に必要な死亡保険金額は下記を参考にしてください。

- 必要な死亡保険金額は子供の有無やライフステージによって変わる

- 妻と共働きか専業主婦か

- 子供の人数

- 子供にかける教育費

- 子供が独立したら高額な保険料は必要なし

生命保険は下記4種類に分けられます。

- 定期死亡保険

- 終身死亡保険

- 定期保険特約付き終身死亡保険

- 収入補償保険

旦那が入るべきおすすめの生命保険は下記です。

- アクサダイレクト生命

- オリックス生命保険

- ライフネット生命

- マニュライフ生命

旦那の生命保険については、毎月の保険料と万が一のときに受け取れる金額のバランスが大変難しいですよね。

それぞれの家庭の事情やライフステージによって変わるので、色々な保険を見比べることと、適宜見直すことが必要です。

この記事が、旦那の加入する生命保険に迷っている方の参考になると幸いです。

旦那が加入する生命保険については下記記事でも取り上げています。

旦那のおすすめ生命保険7選と入ってはいけない保険について知りたい方は下記もご覧ください。

コメント