「夫の生命保険料、みんな毎月いくら払ってるの?」

「生命保険料が高い!安くて手厚い保険会社ってあるかな?」

「生命保険の選び方が分からない!」

上記のような悩みを抱えていませんか?

生命保険は、夫にもしものことがあったときに必要なものです。

しかし「保険料が高くて家計を圧迫している」「保険料が安いから保障内容が不安」など不安に思っている人も多いでしょう。

そこで本記事では、年代別にみる生命保険料の平均額や生命保険の選び方などについて解説していきます。

具体的な内容は次の通りです。

- 夫の生命保険料いくら払ってる?年代別月額平均をチェック

- 必要な保障はいくら?生活保険の選び方を解説

- 保険料を抑えたい!安くて手厚い生命保険3選

夫の生命保険料について悩んでいる人は、ぜひ参考にしてください。

本記事を読んで、生命保険料に関する悩みを緩和しましょう。

夫の生命保険料いくら払ってる?年代別月額平均をチェック

まずは夫と同年代の男性が毎月いくら生命保険料を支払っているのか、各年代ごとにチェックしていきましょう。

夫の年齢 年間の平均生命保険料 月額の平均生命保険料 20代 147,000円 12,250円 30代 235,000円 約19,583円 40代 232,000円 約19,333円 50代 293,000円 約24,416円 60代 210,000円 17,500円

男性の生命保険料の月額平均は、20代が最も低くて12,250円、30代と40代が横ばいで約19,333円~19,583円、50代ではピークを迎え24,416円、そして60代では17,500円に下がっています。

ただし、上記の金額を見て、すぐに良し悪しを判断してはいけません。

上記のように突発的に行動すると、保障内容が悪くなったり、生命保険料が高額になったりするので注意してくださいね。

生命保険は安くて保障額が少ないのも、保険料が高くて家計を圧迫するのもNGです。

生命保険を決めるとき、または現在加入している生命保険を見直すときには、次章「必要な保障はいくら?生活保険の選び方を解説」を参考に家族に必要な生命保険・保障額を考えてみてください。

もしも夫が生命保険に入りたがらず、説得からはじめたい場合は次の記事が参考になります。

本記事とあわせてご覧ください。

必要な保障はいくら?生活保険の選び方を解説

good, better and best word written by 3d hand over white

夫にはどんな生命保険が合うのか、どの程度の保障額が必要なのか、分からない人も多いですよね。

本章では、夫にあう生命保険の選び方について解説していきます。

お伝えする内容は次の通りです。

- 生命保険の種類

- 死亡保障額の決め方

- 夫が死亡したときに受け取れる給付金

- 夫が死亡したときに免除される費用

- 家族構成に合わせた生命保険を選ぶことが重要

夫に必要な保障額を知りたい人、また生命保険への加入や見直しを考えている人はぜひ参考にしてください。

生命保険の種類

生命保険には、死亡保険・生存保険・生死混合保険の3種類があります。

それぞれの特徴は次の通りです。

| 死亡保険 | 死亡したとき、または高度障害になったときに保険金が受け取れる生命保険 |

| 生存保険 | 一定期間生存していた場合に保険金が受け取れる生命保険 (おもに老後の生活資金の確保で加入する人が多い) |

| 生死混合保険 | 死亡、または高度障害状態になったときには死亡・高度障害保険金、満期まで生存していたら満期保険金が受け取れる |

どの保険にも違う特徴があり、どれがいいとは一概にはいえません。

しかし、夫に万が一のことがあったとき、残された家族に必要なのは死亡保険である可能性が高いでしょう。

死亡保障額の決め方

夫にもしものことがあった場合、残された家族のためになるのは死亡保険です。

死亡保険は契約者が死亡、または高度障害になったとき、家族に保険金=死亡保障額が支払われる仕組みになっています。

上記のように考える人もいるでしょう。

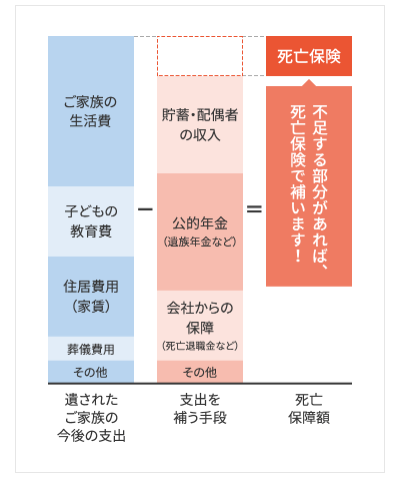

夫の死亡保険の保障額をいくらに設定すべきなのか、まずは下の図をご覧ください。

引用元:保険市場

上記の図を計算式で表すと、必要な死亡保障額は次のようになります。

「今後の支出」には食費などの生活費・子どもの教育費などがあり、「今後の収入」には妻の年収・公的年金などの給付金があり、その金額は各家庭で異なります(今後の収入については次章「夫が死亡したときに受け取れる給付金」で解説します)

まずは現時点で夫にもしものことがあった場合、いくらあれば生活していけるのかを考えてみてください。

生活に必要な金額が分かれば、必要な死亡保障額がおのずと分かってきます。

必要な死亡保障額が分かれば、夫の生命保険が選びやすくなるでしょう。

夫が死亡したときに受け取れる給付金

夫が死亡した世帯には、国や地方自治体から給付金が支給されます。

給付金にはどんな種類があるのか、代表的なものを一覧で紹介します。

| 給付金の 種類 |

支給条件 | 給付額 | 手続先 |

| 埋葬費 | 健康保険組合員、または協会けんぽの被保険者 | 一律5万円 | 健康保険組合 または協会けんぽ |

| 葬祭費 | 国民健康保険、または後期高齢者医療制度の被保険者 | 5〜7万円程度 | 市町村役場 |

| 遺族基礎 年金 |

国民年金加入者 | 基本額約78万円+子どもの数による加算額(第1子・第2子は約22.5万円、第3子以降は7.5万円 | 住居地の 年金事務所 |

| 遺族厚生 年金 |

厚生年金の被保険者 | 本来受取れるはずだった厚生年金の3/4 | 夫の勤務先の 年金事務所 |

| 児童扶養 手当 |

18歳以下の子どもがいる家庭 | 妻の所得によって異なる | 市町村役場 |

※上記以外にも、各市町村役場自治体独自で設けている給付金制度があります。

上記の給付金と妻の収入を合算した金額が「今後の収入」になります。

今後の収入と支出を比較したうえで、夫に必要な死亡保障額を計算してみてください。

夫が死亡したときに免除される費用

夫が死亡したときに、免除・軽減される費用もあります。

代表的なものを一覧にまとめてみました。

| 免除される費用の種類 | 条件 | 金額 | 管轄 |

| 住民税・所得税の減免 (寡婦控除) |

シングルマザーで、母親の合計所得金額が500万円以下 | 27万円 | 国税庁 |

| 国民健康保険料の 減免・免除 |

妻の所得額によって異なる | 2割~7割減免 | 市町村役場 |

| 国民年金の 軽減・免除 |

妻の所得額によって異なる | 全額免除~1/4減免 | 年金事務所 |

| 住宅ローン | ・団体信用生命保険の加入者 ・住宅ローンの延滞がない ・夫が債務者 |

全額免除 | 団体信用生命保険 |

上記のほかにも、各市町村自治体によって上下水道料金、保育料、公共交通機関の運賃、ゴミ袋代などが軽減されるところもあります。

詳細は、住居地がある市町村役場のホームページで確認してみてください。

家族構成に合わせた生命保険を選ぶことが重要

夫に合う生命保険は、各家庭や家庭環境で大きく異なります。

- 夫婦の年齢

- 妻の収入状況

- 子どもの数

- 子どもの年齢(教育費)

- 祖父母の同居の有無

上記の状況を踏まえ、「保障額はいくらにするか」「家計からいくら出せるか」などを考慮しながらちょうどいい着地点を見つけていきましょう。

また、子どもの成長や夫婦の年齢、転職や昇格で収入額が変わったときなど、節目節目に保障内容を見直していくことも重要です。

現在はインターネットで簡単に見積りや申し込みができる保険会社もたくさんあります。

生命保険を選ぶときには、複数の保険会社の保険料・保障内容を比較しながら決めるようにしましょう。

旦那にもしものことがあったときの精神的不安を少しでも軽減したい場合は、次の記事がおすすめです。

本記事と合わせてご覧ください。

保険料を抑えたい!安くて手厚い生命保険3選

保障内容を手厚くしたいのはやまやまですが、保険料が家計を圧迫するのは辛いですよね。

と思っている妻も多いことでしょう。

そこで本章では、保険料が安くて保障内容が手厚い人気の生命保険会社3社をピックアップしてみました。

- ライフネット生命

- 楽天生命

- こくみん共済

上記3社の特徴を見ていきましょう。

ライフネット生命

ライフネット生命は、見積・資料請求・申し込みまですべてがインターネットで完結できるオンライン保険会社です。

人件費や店舗にかかる経費を最大限に抑えたことで、保険料を安くすることを実現しています。

また、保険金の支払いが迅速なのもライフネット生命が選ばれている大きな理由です。

書類到着日から原則5営業日以内、最短2日で振り込みがおこなわれるので、万が一の際には大きな支えとなるでしょう。

楽天生命保険

楽天生命保険は、楽天グループが経営している保険会社です。

各家庭に本当に必要な保障を安い価格で提供しています。

保険料の支払いに対し1%の楽天ポイントが付与されるのは、楽天ユーザーにとって大きな魅力といえるでしょう。

契約や見積りなどの相談はインターネット・電話・対面の3つから選べるので、「安さは求めたいがオンライン完結では不安」という人にもおすすめです。

こくみん共済 Coop

こくみん共済Coop(正式名称「全国労働者共済生活協同組合連合会」)は、厚生労働省の認可を受けて設立された共済事業を行う協同組合です。

利益を得ることを目的としない組織なため、保険料も安く設定されています。

毎年度の決算のときに剰余金が生じた場合、契約者に保険料の数割が還元されるのも嬉しいポイントといえるでしょう。

子どもからシニアまで幅広いプランがあり、いずれも安い保険料で加入できるため「家族全員分の保険料を安くしたい」という家庭におすすめです。

生命保険会社に関連する記事がありますので、本記事とあわせてご覧ください。

まとめ

男性の年代別・平均生命保険料は次のようになります。

- 20代…年間147,000円(月額換算12,250円)

- 30代…年間235,000円(月額換算 約19,583円)

- 40代…年間232,000円(月額換算 約19,333円)

- 50代…年間293,000円 (月額換算約24,416円)

- 60代…年間210,000円(月額換算 17,500円)

生命保険は既婚か独身か、妻の年齢や収入はどのくらいか、子どもは何人いるかなどで変わるため、「○○円払うべき」とは一概にいえません。

夫が死亡した後の家族の生活費や妻の収入、公的助成金などがいくらになるかを考え、自分たちにはいくら死亡保険が必要なのかを計算してみましょう。

なるべく保険料を抑えたい場合は、保険料が安いわりには保障内容が手厚い「ライフネット生命」「楽天生命保険」「こくみん共済Coop」を検討してみてくださいね。

生命保険料を捻出するために家計を見直したい場合は、次の記事が参考になりますよ!

コメント