「夫が65歳になったら妻の国民年金はどうなるの?」

「夫が65歳になった時に妻の国民年金はどうやって手続きしたらいい?」

「夫が65歳になった時に夫婦でもらえる国民年金の額は?」

などとお考えではありませんか?

65歳になると、夫は年金の受給対象になります。

とはいえ、妻がまだ65歳に達していない時は、どうなるのだろうかと不安に思うことでしょう。

当記事では

- 夫が65歳になったら妻の国民年金は?

- 夫が65歳になった時に国民年金の手続き方法

- 夫が65歳になった時に夫婦がもらえる年金の額は?

といった内容を徹底解説していきます。

夫が65歳になった場合の、妻の国民年金についてお悩みの方はぜひ参考にしてください。

最後までお読みいただければ、夫が65歳になった時の妻の国民年金についての疑問の答えがきっと分かるはずです。

夫が65歳になったら妻の国民年金は?

夫が65歳になったら、妻の国民年金はどうなるのでしょうか?

- 60歳未満の場合

- 60歳以上の場合

それぞれのケースに分けて、詳しく見ていきましょう。

60歳未満の場合

専業主婦の場合、妻は夫の扶養に入っているはず。

夫が65歳になると、老齢基礎年金と老齢厚生年金の受給対象となります。

つまりこれまでのように国民年金第3号被保険者ではいられないということ。

夫が65歳になると、専業主婦の妻は第1号被保険者となります。

第1号被保険者になると、60歳までは国民年金保険料の負担が発生するので注意しましょう。

60歳以上の場合

次に妻が60歳以上の場合について、解説していきます。

夫が65歳になれば、たとえ妻が60歳であっても第3号被保険者ではいられません。

仮に夫が仕事を続けていても、夫は第2号被保険者ではなくなるため、扶養には入れないのです。

夫が65歳になった時に国民年金の手続き方法

夫が第2号被保険者でなくなった場合、妻は扶養から外れます。

扶養から外れた後は、第1号被保険者になるため、手続きが必要です。

まず夫が勤務を続けている場合は、被扶養者に該当しなくなった旨の届出とともに、被扶養者健康保険証を返却しましょう。

さらに市区町村役場の窓口で、第1号被保険者への切り替え手続きをします。

ちなみに妻が勤め先の厚生年金制度に加入すれば、第2号被保険者となります。

この場合は勤め先で手続きしてもらえるので、自身での届出は必要ありません。

夫が65歳以上なのに妻の国民年金が支払えない場合は?

夫が65歳以上になって、妻が扶養から外れたとしても国民年金保険が支払えないケースも。

所得が少なければ、保険料を納めることも困難ですよね。

未納のままにせずに、免除の手続きを行いましょう。

「国民年金保険料免除・納付猶予制度」については、日本年金機構のホームページに記載されています。

詳しくは下記のサイトをご確認ください。

夫が65歳になった時に夫婦がもらえる年金の額は?

夫が65歳になった時に、年金がいくらもらえるのかは気になるところでしょう。

おおよその年金額を知っておくと、老後の備えもできます。

下記の2通りに分けて、もらえる年金額を見ていきましょう。

- 国民年金の平均月額

- 厚生年金の平均月額

国民年金の平均月額

国民年金に40年間加入すれば、受注額は一律で年間777,800円。

ただし、この年金額は年によって増減します。

仮に国民年金に加入している期間が短ければ、その期間分は減額されます。

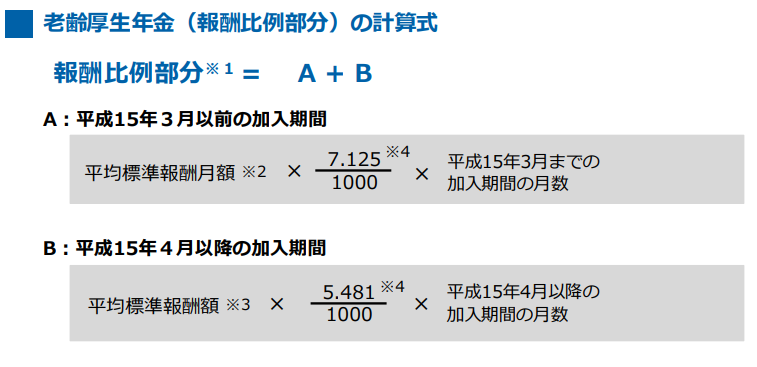

厚生年金の平均月額

次にもらえる年金は「厚生年金」です。

厚生年金は会社員である第2号被保険者が受給できる年金のこと。

老齢年金とは

老齢年金は、公的年金制度の加入者であった方の老後の保障として給付されます。

原則として65歳になったときに支給が始まり、生涯にわたって受け取ることができます。

厚生年金は給与の平均月額と賞与をもとに、いくらもらえるかが決まります。

男性と比較すると、女性の受給額は少ない傾向にあるようです。

専業主婦でも65歳以上でもらえる年金を増やす方法

基本的な年金額だけで、老後の生活を送るのは、かなり厳しくなります。

よりゆとりのある生活を送るためには、年金額を増やしていく必要があるでしょう。

専業主婦でも老後にもらえる年金額を増やすには、下記の方法がおすすめです。

- 国民年金の任意加入制度に加入する

- 付加年金を利用する

- 年金の受け取り時期を遅くする

- iDeCoを利用する

- つみたてNISAで備える

- 民間の保険に加入する

それぞれの方法を具体的に見ていきましょう。

国民年金の任意加入制度に加入する

まずは「国民年金の任意加入制度に加入する」です。

受け取れる額を増やすために「追納」という制度があります。

任意加入の条件は下記の通り。

.次の①~⑤のすべての条件を満たす方です。

① 日本国内に住所を有する 60 歳以上 65 歳未満の方

② 老齢基礎年金の繰上げ支給を受けていない方

③ 20 歳以上 60 歳未満までの保険料の納付月数が 480 月(40 年)未満の方

④ 厚生年金保険に加入していない方

⑤ 日本国籍を有しない方で、在留資格が「特定活動(医療滞在)」や「特定活動(観光

等を目的とするロングステイ)」で滞在する方ではない方

納めた分だけ、受け取れる年金額が増えるだけでなく、納めた保険料は社会保険控除の対象に。

任意加入の手続きは市区町村役場の国民年金担当窓口で行いましょう。

付加年金を利用する

次は「付加年金を利用する」方法です。

第1号被保険者・任意加入被保険者が定額保険料に付加保険料(月額400円)をプラスして納付すると、老齢基礎年金に付加年金が上乗せされます。

第3号被保険者であるうちは加入できませんが、扶養から抜け第1号被保険者になると利用できます。

付加した保険料は、所得から全額控除となるのもメリットのひとつ。

第1号被保険者の期間にしか利用できない制度ですので、ぜひ前向きに検討してみましょう。

付加年金については、下記のサイトも参考にしてください。

年金の受け取り時期を遅くする

「年金の受け取り時期を遅くする」ことで、受給額を増やすこともできます。

通常であれば、年金の受取開始は65歳から。

この受給開始を遅らせると、1ヶ月で0.7%、1年間で8.4%の増額となります。

繰り下げ増額率は、手続きを行なって時点で決まりますので注意しましょう。

iDeCoを利用する

次に「iDeCo(イデコ)を利用する」ことも挙げられるでしょう。

iDeCoは「個人型確定拠出年金」とも呼ばれ、私的年金制度のこと。

60歳未満の国民年金被保険者が加入できます。

掛金は原則60歳になるまでは引き出せませんが、老後の資金作りを目的とするのであれば安心の制度といえるでしょう。

ただし、運用は自己責任なので注意しましょう。

つみたてNISAで備える

「つみたてNISAで備える」ことも、年金対策のひとつ。

年間40万までの新規投資に対する利益が、最長20年間非課税で運用できます。

つまり年間40万円×20年間なので、最大800万円までが非課税になるということ。

iDeCoとは違い、60歳になる前に資金を引き出すことも可能です。

老後資金以外にも、子供の進学や住宅購入の準備資金として運用している人もいます。

民間の保険に加入する

最後は「民間の保険に加入する」ことが方法のひとつです。

終身保険や個人年金保険など、貯蓄性の高い保険に加入しましょう。

生命保険料控除として、所得控除の適用対象になるのもポイントのひとつ。

ただし掛け捨ての保険の場合は、解約返戻金は受け取れません。

老後の資金対策であれば、掛け捨てタイプではない保険を選びましょう。

まとめ

夫が65歳になると、会社員であっても第2号被保険者から外れてしまいます。

そのため、扶養に入っている妻も第3号被保険者ではなくなってしまうのです。

妻が60歳未満の場合、第1号被保険者として保険料を納める必要があります。

第1号被保険者の手続きは、市区町村役場の窓口から行いましょう。

専業主婦でも老後にもらえる年金額を増やすには、下記の方法がおすすめ。

- 国民年金の任意加入制度に加入する

- 付加年金を利用する

- 年金の受け取り時期を遅くする

- iDeCoを利用する

- つみたてNISAで備える

- 民間の保険に加入する

老後にゆとりのある生活をしたいのであれば、何らかの方法で資金対策をしましょう。

年金ネットでは、夫婦の年金額を具体的に教えてくれるので参考にしてください。

夫を生命保険に加入させる方法については、下記の記事でも解説しています。

コメント