「みんなは毎月、いくら保険料を払ってる?」

「旦那にかける死亡保険はいくら必要?」

「家族が安心できる金額っていくらなの?」

上記のようにお考えではありませんか?

他のご家庭がどのぐらい毎月保険料を支払っていて、どのぐらいの金額を旦那にかけているのか気になりますよね。

またいざというときに備えてどれぐらいあればいいのかわからない、という方も多いのではないでしょうか。

そこで今回は、旦那にかけている死亡保険について、年代別に徹底比較しました。

今回解説する内容は次の通りになります。

- 旦那の生命保険の相場と比較

- 旦那の保険料どうやって決めるべきか

- 保険の種類

- みんなの声

旦那に死亡保険に入ってほしいけど、いくらのに入ればいいのかわからないという方は、ぜひ最後までご覧ください。

旦那の生命保険の相場

と、生命保険を検討しはじめるときに疑問に思う方が多いはずです。

(公財)生命保険文化センター「平成30年度 生命保険に関する全国実態調査」によると、世帯主の普通死亡保険金額の平均は1,406万円ほどであり、年々減少傾向にあります。

また、世帯年間払込保険料は年間平均で38.2万円です。

月平均にすると約32,000円を払っているということになります。

しかしこれはあくまでも全体での平均です。

各項目ごとに比較した場合はどうなるのでしょうか。

- 年代別

- 年収別

- 家族構成別

年代別

年代別の世帯主の死亡保険(民保)は次の通りです。

(生命保険に関する全国実態調査 平成30年度をもとに作成しています)

年代によって金額に違いがあることがわかります。

最も高い年代が40~44歳で2,968万円となっており、高齢者層になるにつれ金額も下がっていきます。

年収別

次に年収別にみてみます。

(生命保険に関する全国実態調査 平成30年度をもとに作成しています)

と思いがちですが、実際は年収の高いことはあまり関係がないことがグラフからわかります。

むしろ年収の高い層のほうが保険金は高く、年収が低い層は保険金も低いです。

やはり月々の支払がネックになるということでしょう。

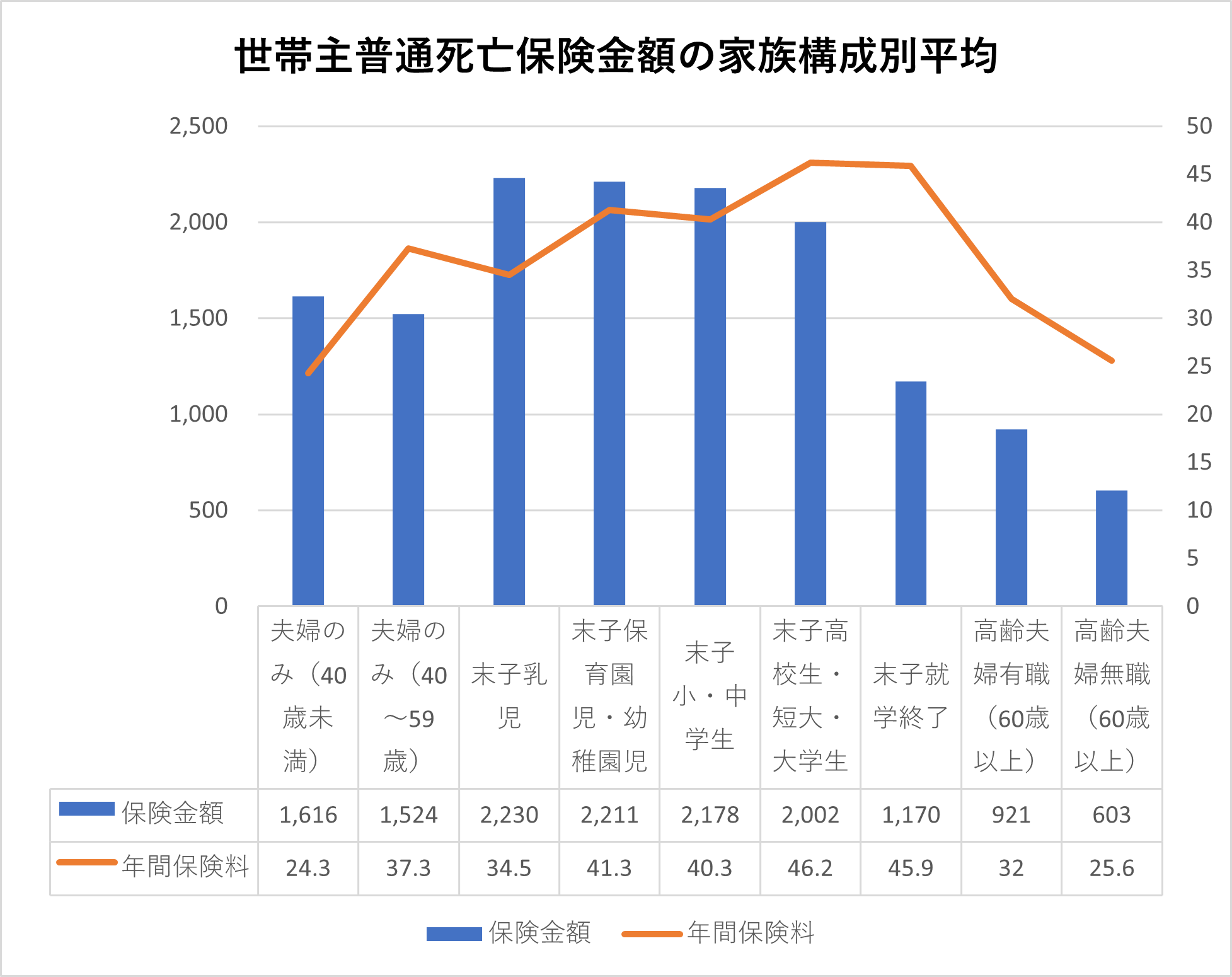

家族構成別

家族構成別にみた場合は次の通りです。

(生命保険に関する全国実態調査 平成30年度をもとに作成しています。)

一番高いのは末子高校生・短大・大学生で保険金額は2,002万円、年間保険料は46.2万円となります。

高校・短大・大学進学は一番学費がかかるからでしょう。

また扶養者が多ければその分保険も高い傾向にあることがみてとれます。

いざというときの備えをよりしっかりしておかないとということなのでしょう。

旦那にかける保険料は年代によって違う

年代別・年収別・家族構成別に比較した場合、保険金の金額に違いがありました。

年代別でみてみると40~44歳が一番高く、80~84歳が一番低くなっており、その差は1,989万円になります。

年齢と共にライフステージも変わるからです。

ライフステージが変われば、必要になってくるお金も変わっていきます。そのためライフステージに合わせて、死亡保険を上げたり下げたり、内容の変更や追加をするなどの保険の見直しが必要になってくるのです。

主なライフステージの変化は、

- 結婚

- 出産

- 住宅購入

- 子供の進学

- 子供の独立

があげられます。

生活が変化する時期は人それぞれではありますが、20代で結婚、30代で出産・住宅購入の方が多いのではないでしょうか。

そうしてみていくと学費が一番かかるであろう40~44歳あたりの保険額が高くなることも頷けます。

また子供が独立したあとは、自分たちの葬儀代分ぐらいがあれば十分になります。

大切なことは、

ということです。

ライフステージの変化に合わせて保険も見直していく必要があります。

旦那の保険料はどうやって決めるべきか

と悩む方が多いのではないでしょうか?

月々の金額も決して安いものではない以上、しっかり考えてから決めたいですよね。

そこでこの項目では3つに分けて保険料の決め方を解説していきます。

- 生活費に関する必要な金額を算出する

- 公的年金を算出する

- 生活費-公的年金=旦那にかけるべき保険金

それぞれについて詳しくみていきましょう。

生活費に関する必要な金額を算出する

生活費=これからかかるお金を計算しましょう。

当面の生活ではなく、もし万が一旦那が亡くなってしまった先の支出について考えます。

しかしこれは家族構成や、ライフステージによっても大きく変わるものです。

今回は夫婦2人と子供1人(未就学児)を例にしてみていきます。

(例)

- 夫:32歳→33歳で死亡。

- 妻:32歳

- 子供:0歳

*旦那:会社員

*生活費約20万円

*年収約400万円

まず葬儀費用がかかります。

2014年の日本消費者協会「第10回葬儀についてのアンケート」によれば、葬儀費用は約189万円ほどかかるとのことです。

また霊園や墓地の購入も検討しないとならない場合は、平均で約176万円ほどかかるとされています。

かかるということです。

ただしあくまでも平均から割り出した費用です。今では様々な形態の葬儀があり、費用を抑えることも可能になっています。

次に家族の生活費です。

とわけて考えたほうがいいでしょう。

=子供が大学卒業までに必要な生活費。

次に子供が独立したあとの妻の生活費です。

厚生労働省の発表によると、日本の女性の平均寿命は87.45歳となっています。

仮に妻が平均寿命まで生きると仮定した場合、子供が独立する21年後の54歳から33年間の生活費が必要になります。

「生活文化センター令和元度生活保障に関する調査」によれば、老後の生活費は夫婦2人の場合ですが、平均で約22.1万円が最低でも必要とのことです。

今回は1人なので、ざっくりと現在の生活費と同じ20万円で計算します。

教育費も以下によって、金額に差が生じます。

- 公立に通うのか。

- 私立に通うのか。

- いつから私立の学校に通うのか。

- 大学は理系なのか、文系なのか。

幼稚園から大学まで公立・国立に通うのが一番学費を抑えることができます。

それでも遠足や修学旅行・入学費などをあわせると、1,000万円ほどになるといわれています。

幼稚園から大学まで私立に通うとなれば、平均で約2,500万円ほどがかかってきます。

つまり、今後の生活費として

が一生で必要になってくるということです。

これはあくまでもざっくりとしたものです。

妻が働いており、別に収入がある場合などでも違ってくるでしょう。

家族それぞれのライフプランや貯蓄額・考え方などでも変わっていきますので、あくまでも参考にしてください。

公的年金を算出する

旦那が万が一亡くなってしまった場合、国からも保障があります。

それが公的年金です。

- 遺族基礎年金=国民年金のみ払っている

- 遺族厚生年金=国民年金+厚生年金を払っている

旦那が会社員なのか、個人事業主かによって、もらえる公的年金が違ってきます。

遺族基礎年金とは、被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したときに支払われるものです。

対象は子のある配偶者と子供になり、その子供が18歳になるまで支払われます。

計算式は、

781,700円+子の加算

*第1子・第2子 各 224,900円。第3子以降 各 75,000円。

となり、この金額が年間支給されるということです。

遺族厚生年金とは、厚生年金保険の被保険者が死亡した場合、その被保険者によって生計を維持されている者に支払われるものです。

対象者は配偶者とその子供、または孫、55歳以上の父母・祖父母になり、子や孫の場合、その者が18歳になる末日まで支払われます。

受給額は

- 生前の収入

- 厚生年金の加入期間

によって変わっていきます。

また計算方法が複雑なので、正確な金額は年金事務所に問い合わせてみてください。

今回も(例)でみていきます。

遺族基礎年金は子供が1人なので、

781,700円+224,900円=1,006,600円(年間支給金額)

これが子が18歳になるまで支給されるので、

1,006,600×17=17,112,200円(総支給金額)

また会社員なので遺族厚生年金ももらえます。年収400万円だとおよそ40万円ほどが年間で支給されます。

これが18歳になるまでなので、総額だと約680万円です。

また妻自身も65歳からは年金が受給されます。87歳までに約1600万円ほどの支給が見込まれます。

つまり合計すると、約39,990万円ほどの収入があるということです。

また、

企業の福利厚生によっては死亡退職金や年金制度が用意されている場合もあります。

生活費-公的年金=旦那にかけるべき保険金

旦那にかける保険金額は、生活費-公的年金を目安に考えましょう。

上記の項目でそれぞれ旦那が万が一のときのその後にかかる生活費についてと、国からの保障についてみてきましたが、

と思われたのではないでしょうか。

旦那が亡くなったあとの生活費は所謂出費になります。

そして公的年金は収入になります。

(例)でみてみます。

あくまでもざっくりとした目安ですが、旦那にかけるべき保険金額を算出するためには、まず今後の出費を算出し、そこから今後見込める収入を引いてみましょう。

保険の種類

いざ旦那に生命保険をかけようと決めても、

と悩む方が多いのではないでしょうか?

そこでこの項目では保険の種類について解説していきます。

- 掛け捨て型

- 定期保険

- 貯蓄型保険

- 収入保障保険

それぞれについて詳しくみていきましょう。

掛け捨て型

掛け捨て型の最大の特徴は、保険料が安いことです。

そのかわり、満期を迎えたときや解約する際、返戻金等のお金はありません。

つまり

ということです。

掛け捨て型も同じです。

何かが起こらない限り、お金は一切戻ってきません。

定期保険

定期保険とは、保険期間が決まっている保険のことです。

契約した期間内に万が一のことがあった場合、保険金がおります。

また一生涯の保険ではないため、ある一定期間のみ保険料を払えばいいため、終身タイプと違い、保険料もお手頃です。

デメリットとしてはそのほとんどが掛け捨てだということでしょう。

たとえ途中解約をしたとしても解約金は戻ってきません。

貯蓄型保険

貯蓄型保険は、毎月支払う保険料が積み立てられていく保険です。

そのため掛け捨て型とは違い、解約時や満期時にお金が戻ってきます。

また積み立て、運用していくものになるので、そのときの世界情勢や株価によって変動しますが、実際に積み立てた金額よりも多い金額が戻ってきます。

そのためこの保険は

として選ぶ方が多い保険です。

デメリットとして、積み立て・運用するものなので、掛け捨て型よりも月々の保険料は高いです。

運用しているというリスクもあり、必ず積み立てた金額以上が戻ってくるとも言えません。

収入保障保険

収入保障保険とは、被保険者に万が一のことがあった場合に、毎月決まった金額を受け取ることができる保険です。

また保険期間を設定することができ、加入当初の保障額が一番大きく、期間満了に近づくにつれ減少していくのが特徴です。

一般的に返戻金や満期保険金などはありません。

そのため、

旦那にかける死亡保険はいくら払っているのか妻たちの声を紹介

実際に妻たちは旦那にいくらぐらいの死亡保険をかけているのでしょうか?

妻たちの声をまとめてみました。

掛け捨てで月々6,000円。

けど、亡くなったら300万ぐらいしかおりないかも。

入るのが遅くなってしまって

高くつきました…

入るなら年齢が上がらないうちに早めに入った方がいい!!

亡くなったら2000万円、ガン保険やその他何個かの医療保険かな。一軒家で亡くなったらローン消えるからこんな感じ。

ちなみに私が亡くなったら300万円。

全部合わせて1億くらい。

貯蓄型と死亡保険と給料保証の保険

まとめ

旦那に万が一のときがあったときを考え、生命保険を検討しはじめるときに他の家庭は一体いくらぐらい払っているの?と気になりますよね。

生命保険の相場は、

- 全体では1406万円。保険料は年間で38.2万円。

- 年代別では最も高い年代が40~44歳で2,968万円。保険料は年間で33.6万円。高齢者層になるつれ、金額が下がる傾向があり。

- 年収別では、最も高い金額をかけているのが1,000万円以上で2,971万円。年間保険料は56.8万円。年収が高い人ほどかけている保険料も高い傾向にあり。

- 家族構成別では、末子乳児の際が最も高く2,002万円。年間保険料は46.2万円。末子独立や子供のいない家庭などでは低くなる傾向にあり。

ということがわかりました。

また

それはライフステージに必要になる金額が違うからです。

- 結婚

- 出産

- 住宅購入

- 子供の進学

- 子供の独立

以上のようなものがあげられました。

そのうえで旦那にかけるべき保険の金額を決めるときは、

を目安に考えましょう。

生命保険を検討する際に一番大事なことはもしものことがあったときに、残された家族のための備えであるということです。

残された家族にいくら必要なのかを考えてみるとかけるべき金額もみえてくるかもしれません。

しかしそれが家計の負担になってしまったら本末転倒です。

「みんなはいくら旦那に保険をかけているのだろう?」とつい気になりがちですが、自分の家庭に見合った保険金額とプランを見つけたいですね。

コメント