「夫が厚生年金で妻が国民年金の場合にもらえる老後の年金は?」

「夫が厚生年金で妻が国民保険に加入している場合、夫の死後にもらえる年金は?」

「夫が厚生年金で妻が国民保険に加入している場合におすすめの資金対策は?」

といったお悩みを抱えていませんか?

夫が厚生年金に加入していると、扶養されている妻は国民年金保険の第三号被保険者となります。

保険料の納付をしていないので、もらえる年金に不安を覚える方も。

当記事では

- 夫が厚生年金で妻が国民年金の場合に夫の死後にもらえる年金

- 夫が厚生年金で妻が国民年金の場合の老後のお金は?

- 夫が厚生年金で妻が国民年金の場合にできる備え

といった内容を徹底解説していきます。

夫が厚生年金、妻が国民年金といった状況の方は、ぜひ参考にしてください。

最後までお読みいただければ、夫が厚生年金で妻が国民年金に加入している場合に、もらえる年金の種類がきっと分かるはずです。

夫が厚生年金で妻が国民年金の場合に夫の死後にもらえる年金

夫が厚生年金で妻が国民年金という家庭は少なくありません。

上記のようなケースにあたるのは、夫が会社員、妻が専業主婦や扶養の範囲内でパート勤務をしている場合です。

夫が厚生年金、妻が国民年金の場合、夫に万が一のことがあると下記のような年金を受け取ることができます。

- 遺族基礎年金

- 遺族厚生年金

- 未支給年金

それぞれの年金について、具体的に解説していきます。

遺族基礎年金

まずは「遺族基礎年金」です。

遺族基礎年金は、18歳未満の子供のいる家庭の多くが対象となる年金のこと。

国民年金の被保険者等であった方が、受給要件を満たしている場合、亡くなられた方によって生計を維持されていた「子のある配偶者」または「子」が、遺族基礎年金を受け取ることができます。

国民年金の加入者だけでなく、厚生年金の加入者であっても、条件に当てはまれば受給可能です。

子供が18歳になった時点で、支給は打ち切られますので覚えておきましょう。

遺族厚生年金

次にもらえる年金は「遺族厚生年金」。

遺族厚生年金は、厚生年金保険の被保険者が亡くなった際に、遺族に支払われる年金です。

金額は一律ではなく、厚生年金に加入していた夫の収入によって変わるので覚えておきましょう。

遺族厚生年金の年金額は、死亡した方の老齢厚生年金の報酬比例部分の4分の3の額となります。

夫の死後にいくらもらえるのか、具体的な金額が知りたい方は年金相談所に問い合わせると教えてもらえますよ。

未支給年金

次に挙げられるのは『未支給年金』です。

『未支給年金』は、年金を受給している方が死亡した時に受け取っていない年金を支給する制度のこと。

年金を受けている方が亡くなったときにまだ受け取っていない年金や、亡くなった日より後に振込みされた年金のうち、亡くなった月分までの年金については、未支給年金としてその方と生計を同じくしていた遺族が受け取ることができます。

つまり年金受給対象の年齢に達している場合のみ、対象になります。

夫が厚生年金で妻が国民年金の場合の老後のお金は?

夫が厚生年金で、妻が国民年金に加入している場合、老後にもらえるお金についても気になりますよね。

老後の生活で苦労しないよう、今のうちからもらえる年金については知っておきましょう。

夫が厚生年金で妻が国民年金の場合、老後にもらえるお金について、下記の項目で解説していきます。

- 老齢基礎年金のみ

- 共働き世帯と比較すると約2倍の差

それぞれの項目を詳しく見ていきましょう。

老齢基礎年金のみ

妻が夫の扶養に入っていると、老後にもらえるお金は『老齢基礎年金』のみです。

老齢基礎年金は65歳以上になると、受給できます。

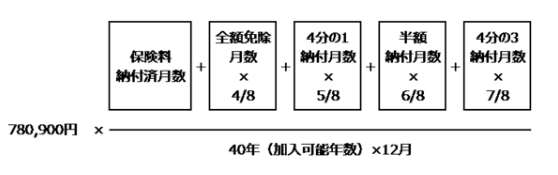

老齢基礎年金は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができます。

老齢基礎年金の金額は、国民年金の納付月数によって計算され、計算式は下記の通りです。

扶養に入っていると第三号被保険者となりますので、その期間も納付期間として計算されます。

老齢基礎年金の平均年金月額は、平成 30 年度末現在で5万6千円となっている。

金額は年によって異なり、平成26年から30年にかけては微増しています。

とはいえ、今後も増え続けるとは限りません。

共働き世帯と比較すると約2倍の差

専業主婦や扶養内で働いている人と違い、共働き世帯の妻は老齢厚生年金も受給可能。

共働き世帯の妻は、会社の厚生年金に加入しているからです。

老齢厚生年金は厚生年金に加入していた期間や、妻の平均収入によっても前後します。

夫が厚生年金で妻が国民年金の場合にできる備え

先述したように、妻が国民年金の場合は共働き世帯に比べ、老後の年金受給額は少なくなります。

しかし、公的制度や保険に加入することで、老後の資金対策が可能です。

老後に受け取る年金を増やすためには、下記の方法がおすすめ。

- 個人型確定拠出年金

- 年金の受け取り時期を遅くする

- 貯蓄型保険に加入する

- つみたてNISAを利用する

それぞれの方法について、具体的に解説していきます。

個人型確定拠出年金

まずは「個人型確定拠出年金」で蓄える方法です。

個人型確定拠出年金は『iDeCo(イデコ)』という略称でも呼ばれます。

掛け金は全額所得控除となるので、税金対策としてもおすすめです。

iDeCoは投資ですので、成果によっては年金資産が大きく増えることも。

ただし反対に元本割れする可能性もあるので覚えておきましょう。

夫が厚生年金に加入しており、妻が国民年金の第三号被保険者である場合は、毎月最大23,000円までを拠出できます。

iDeCoについて詳しく知りたい方は、公式サイトをご覧ください。

年金の受け取り時期を遅くする

次の方法は「年金の受け取り時期を遅くする」方法です。

通常、老齢年金は65歳から支給されます。

受給開始年齢を1ヶ月遅らせるごとに0.7%ずつ増えていきます。

増額率 (最大84%※1) = 0.7% × 65歳に達した月から繰下げ申出月の前月までの月数

最大5年まで繰り下げることができ、70歳まで繰り下げた場合は42%も年金受給額が増加。

ギリギリまで働いて、70歳以降に年金を受給すると、生涯年収がアップするでしょう。

貯蓄型保険に加入する

「貯蓄型保険に加入する」ことでも、老後資金対策は可能です。

貯蓄型保険とは、掛け捨て型保険と違い、支払った保険料が手元に戻ってくる保険のこと。

終身保険や個人年金保険といった種類が用意されています。

ただし、途中で解約すると元本割れが発生しますので注意が必要です。

ひとくちに『貯蓄型保険』といっても、いろいろな商品があるため、慎重に選ぶようにしましょう。

つみたてNISAを利用する

最後は「つみたてNISAを利用する」方法です。

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

少額から長期で運用できるので、初心者にもおすすめ。

金融機関によっては、最低積立額を100円や1,000円と設定しているところもあります。

生活に負担をかけずに始められるのは、大きなメリットといえるでしょう。

非課税になる投資利益は年間40万円までで、非課税期間は最長で20年間となっています。

iDeCoと同じく、所定の金融商品に投資して、掛け金を運用するシステムです。

そのため、老後資金だけでなく、教育資金などにも利用できるのがメリットです。

しかし、掛け金はiDeCoのように控除の対象にはならないので、税金対策としては不向きといえるでしょう。

つみたてNISAについて、詳しく知りたい方は金融庁の公式ホームページをご覧ください。

まとめ

夫が厚生年金、妻が国民年金の場合、夫に万が一のことがあると下記のような年金を受け取ることができます。

- 遺族基礎年金

- 遺族厚生年金

- 未支給年金

妻が国民年金の第三号被保険者の場合、老後に受け取れるのは老齢基礎年金のみ。

ただし厚生年金に加入している夫は、老後に老齢基礎年金と老齢厚生年金の両方を受給できます。

夫が死亡した時にもらえる『死亡一時金』も、厚生年金に入っていないので、残念ながらもらうことができません。

上記を踏まえ、国民年金に加入している妻は、貯蓄型保険やiDeCoを使って、老後の資金対策を手厚くしておくことをおすすめします。

生命保険の選び方については、下記の記事でも解説していますので、ぜひ参考にしてください。

コメント