「夫が亡くなった時にもらえる年金って何がある?」

「夫が亡くなった時にもらえる年金額は?」

「夫が亡くなった時にもらえる年金を増やすには?」

といったお悩みを抱えていませんか?

大黒柱である夫が亡くなれば、妻は経済的に厳しい生活を送ることになります。

仮に夫が亡くなった場合にいくらもらえるのか、分かっておくと対策を立てやすくなるでしょう。

当記事では

- 夫が亡くなった時にもらえる年金の種類

- 夫が亡くなった時にもらえる年金額は?

- 夫が亡くなった時にもらえる金額を増やすには?

といった内容を徹底解説していきます。

夫が亡くなった後の経済的不安を抱えている方は、ぜひ参考にしてください。

最後までお読みいただければ、夫が亡くなった時にどれくらいの年金がもらえるのかがきっと分かるはずです。

夫が亡くなった時にもらえる年金の種類

今は元気でも、突然の事故や病気など、いつ何があるか分かりません。

夫が亡くなった時に、もらえる年金があれば知っておきたいですよね。

会社員の夫が亡くなった場合、もらえる年金には下記が挙げられます。

- 遺族基礎年金

- 遺族厚生年金

- 死亡一時金

- 寡婦年金

それぞれの年金について、具体的に見ていきましょう。

遺族基礎年金

まず最初は「遺族基礎年金」です。

遺族基礎年金を受けるためには、下記の受給要件を満たしていなければなりません。

次の1から4のいずれかの要件を満たしている方が死亡したときに、遺族に遺族基礎年金が支給されます。

- 国民年金の被保険者である間に死亡したとき

- 国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

- 老齢基礎年金の受給権者であった方が死亡したとき

- 老齢基礎年金の受給資格を満たした方が死亡したとき

2022年4月以降、遺族基礎年金は777,800円となっており、さらに子供の人数に応じて加算額を受け取ることができます。

1人目・2人目の子どもの加算額は223,800円、3人目以降になると74,600円が加算額です。

遺族厚生年金

次にもらえるのは「遺族厚生年金」。

遺族厚生年金の受給要件も見ておきましょう。

次の1から5のいずれかの要件を満たしている方が死亡したときに、遺族に遺族厚生年金が支給されます。

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

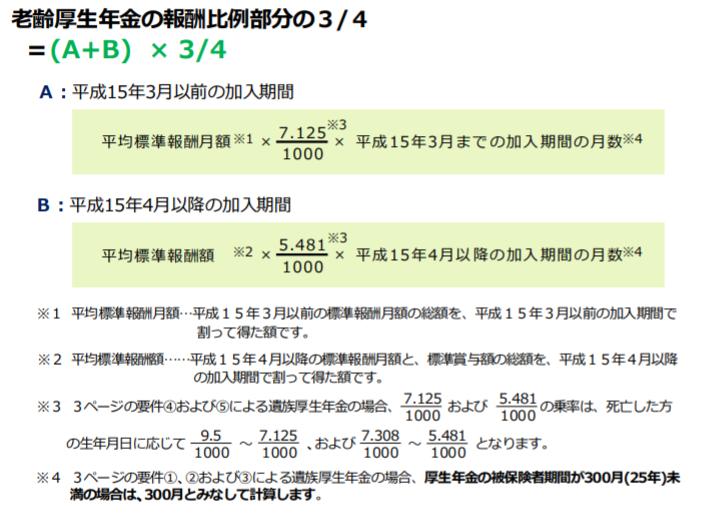

遺族厚生年金は、亡くなった夫の老齢厚生年金の報酬比例部分の4分の3額。

つまり夫の収入によって、いくらもらえるのかが変わってくることになります。

具体的にどれくらいの金額がもらえるかは、年金相談所に確認してみましょう。

ちなみに夫が自営の場合など、厚生年金に加入していないと遺族厚生年金は受給できませんので注意が必要です。

死亡一時金

「死亡一時金」も遺族がもらえるお金のひとつ。

ただし遺族基礎年金と重複して受給することはできないので、注意が必要。

また夫が死亡した翌日から計算して、2年以上過ぎてしまうと請求できません。

死亡一時金の金額は、保険料を納めた月数に応じて決められます。

2022年4月の時点で、金額は120,000円~320,000円となっているようです。

寡婦年金

最後に解説するのは「寡婦年金」。

先ほど取り上げた死亡一時金とは、重複して受け取ることができません。

どちらを受給するか、慎重に選ぶ必要があるでしょう。

寡婦年金の金額は、夫が受給するはずだった老齢基礎年金の75%。

最大で32万円受給できる死亡一時金と比べると、寡婦年金の方が高額になることが多いようです。

寡婦年金の申請期限は、夫の死亡日の翌日から5年以内。

過ぎてしまうと申請できませんので、早めに手続きをするようにしましょう。

夫が亡くなった時にもらえる年金額は?+

夫が亡くなった場合にもらえる年金の種類を解説してきました。

もらえるものともらえないものがあったり、重複NGのものもあるので、具体的な金額が分かりにくいですよね。

夫が亡くなった時にもらえる年金の金額について、下記のケースに分けて見ていきましょう。

- 65歳未満の計算方法

- 65歳以上の計算方法

- 子供の年齢や人数でも変化する

65歳未満の計算方法

まずは夫が亡くなった時の年齢によって、もらえる年金額を算出していきます。

65歳を機に、年金の受給方法や選択肢が異なるので、ひとつの基準にできるでしょう。

妻が65歳未満の場合、もらえる老齢基礎年金は下記の通り。

仮に夫の平均年収が500万円で、15年間厚生年金の被保険者だった場合の年金額を見ていきましょう。

さらに妻が40歳以上65歳未満で、18歳未満の子供がいない場合には「中高齢寡婦加算」を受けられるでしょう。

中高齢寡婦加算は、遺族基礎年金の満額の4分の3相当。

65歳以上の計算方法

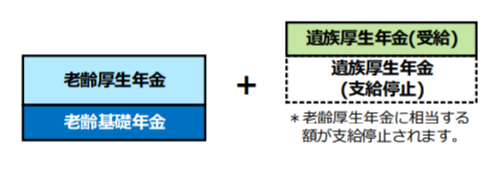

妻が65歳以上になると、老齢基礎年金の支給が開始されます。

老齢厚生年金も受給できますが、その金額分は老齢基礎年金から差し引かれるので注意しましょう。

65歳になると中高齢寡婦加算は受給できません。

その分、どうしても低額になってしまうため、経過的寡婦加算などの制度を利用しましょう。

その額は、昭和61(1986)年4月1日において30歳以上(昭和31(1956)年4月1日以前生まれ)の人が、60歳までの国民年金に加入可能な期間をすべて加入した場合の老齢基礎年金の額に相当する額と合算して、ちょうど中高齢寡婦加算の額となるよう、生年月日に応じて設定されています。

年齢が高ければ高いほど、もらえる金額は多くなっていくのでチェックしてみましょう。

子供の年齢や人数でも変化する

さらに「子供の年齢や人数でも変化する」ので注意が必要です。

18歳未満の子供がいる場合、遺族厚生年金だけでなく遺族基礎年金を受給することが可能。

先述したように、子供の人数に応じて加算額が変わってきます。

子供の人数や家庭環境によって、もらえる金額は異なります。

申請し忘れて、もらい損ねることのないように気を付けてください。

夫が亡くなった時にもらえる金額を増やすには?

夫が亡くなった時に、もらえる年金にはいくつか種類があることをご紹介してきました。

とはいえ、年金だけで生活を支えていくのは至難の業。

特に子供が小さいと、これからかかるお金も多くなるでしょう。

いざと言う時のために、備えは手厚くしておきたいですよね。

夫が亡くなった時のための備えとして、下記のような制度もおすすめ。

- 民間の保険に入る

- iDeCo

- つみたてNISAを利用する

それぞれのメリットやデメリットを具体的に見ていきましょう。

民間の保険に入る

まずは「民間の保険に入る」方法です。

夫が亡くなった時にもらえるお金を増やしたいのであれば「生命保険」に入るのがいいでしょう。

亡くなった場合だけでなく、事故や病気の後遺症で障害が残った時にも役立ちます。

特に子供が小さいうちは、万が一の時の備えが必要です。

iDeCo

「iDeCo」で積み立てをしておくという方法もあります。

iDeCoとは個人型確定拠出年金のこと。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の一つです。公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

掛け金は所得控除の対象となるので、節税にも繋がります。

ただし、基本的に受け取れるのは60歳以降です。

つみたてNISAを利用する

最後は「つみたてNISA」を利用する方法です。

つみたてNISAは少額から資金を投資しておける制度のこと。

「つみたてNISA」とは、2018年1月より開始された新たな少額投資非課税制度です。

NISAと同様に毎年の非課税投資枠から得た分配金や譲渡益にかかる税金はゼロとなりますが、

非課税投資枠が年間40万円で、投資期間が最長20年という点で異なります。

少額から毎月コツコツ、長期での資産形成を目指す方に向いた制度と言えます。

毎月、自分の口座から決められた額が引き落とされます。

貯蓄しようと思っても、なかなかできないという人には特におすすめの制度といえるでしょう。

まとめ

会社員の夫が亡くなった場合、もらえる年金は下記の通りです。

- 遺族基礎年金

- 遺族厚生年金

- 死亡一時金

- 寡婦年金

夫が亡くなった時にもらえる年金の金額は、年齢や子供の有無によっても異なります。

夫が亡くなった後、国からの保障だけで生活していくのは大変なことです。

民間の保険などを使って、足りない分を補えるようにしておきましょう。

夫の生命保険におすすめの保険会社は、下記の記事でも解説していますのでぜひ参考にしてください。

コメント