「旦那が借金をしていたことが判明!私はどうしたらいいの?」

「旦那の借金って妻にも返済義務があるの?」

「旦那の借金が発覚!私や子供たちにも影響がある?」

と悩んでいませんか?

自分の知らないところで旦那が借金をしていたら、怒りと同時に不安が募りますよね。

そこで旦那の借金が発覚した時に妻にはどれほど責任を問われるのか、対策方法はどうしたらいいのかなどを徹底的に調べました。

この記事で紹介する内容はこちらです。

- 旦那の借金は妻も返済すべき?

- 旦那の借金が発覚した時、妻がまず確認すること

- 旦那の借金に対してできる対策とは?

旦那の借金が発覚して動揺している方は是非、最後までお読みください。

旦那の借金は妻も返済すべきなのか?徹底解説!

旦那の借金が発覚した時に妻としては怒りや急りが入り混じった感情が湧き起こり、どうしたらいいのか焦りますよね。

などと悩むのではないでしょうか?

この項目では次の点に焦点を当てて解説します。

借金の支払い責任は基本的に借りた本人にある

基本的に、借金の支払い責任は借りた本人にあります。

妻や子供たちは、旦那の借金を肩代わりして払う必要はありません。

借金を肩代わりして支払う必要がないとは言え、一緒に暮らしている以上、旦那の借金による影響完全に免れるのは難しいでしょう。

例えば次の点が考えられます。

妻や子供たちに借金返済の責任がないとはいえ、家に取り立てが来る事によるストレスや恐怖は計り知れません。

万が一旦那がヤミ金から借金をして返済が遅れていた場合は、家族にも取り立ての影響が及ぶ可能性が高くなります。

旦那の借金先がヤミ金だった場合、弁護士に相談するなど専門家のアドバイスを求めるようにしましょう。

生活費名目で旦那が借金をしていた場合は要注意

旦那の借金の名目が次の時には、要注意です。

民法の761条には生活費名目について次のような記述がありました。

夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

引用:民法761条

生活費名目とは、名前の通り生活費のために必要な出費のことです。

例えば次のものが挙げられます。

上記のものは、一緒に生活しているのであれば共同で使用することになりますので支払いも2人の責任になります。

旦那が借金名目を生活費名目にしている場合は、妻にも返済の責任が問われる可能性が高いことを覚えておきましょう。

保証人になっている場合は要注意

旦那の借金の条件が次の時にも要注意です。

保証人とは言わば借金の肩代わりです。

妻が保証人になっていて旦那が借金を返せなくなった場合、旦那の代わりに妻が借金を返す必要が出てきます。

旦那の連帯責任を問われることは避けられません。

旦那の借金が発覚した時に妻がまず確認すべきこと5つを解説!

旦那の借金が発覚した場合、妻は旦那に対する怒りを爆発させたくなるのは仕方のないことです。

しかし怒ったところで問題は解決しません。

実際の解決策を考えるために、まず旦那に5つのことを確認しましょう。

この項目では借金が発覚した旦那に対してまず確認したいことを5つ解説します。

借金の理由

旦那にまず確認したいことは、借金の理由です。

どうして借金をしたのか旦那に確認しましょう。

などさまざまな理由が挙げられますが、まずは正確な理由を突き止めることが大切です。

頻度&回数&金額

旦那が借金をした頻度や回数を確認しましょう。

例えば……

など、借金の頻度や金額を確認し把握しておくすることは大切です。

借金先

旦那の借金先を確認しましょう。

例えば、次のところから借金をしている場合があります。

借金先によって妻の対処法や危機感も変わってくるでしょう。

担保付きで借金しているか?

借金をする時に担保付きで借金をしているかを確認しましょう。

簡単に言うと、担保とは借りたお金が返せなくなった時にお金の代わりになるもので返済をすることです。

多くの場合担保は不動産や株券などで支払われます。

万が一旦那が自分たちの持ち家を担保にしている場合、家を出ていかなければならない可能性があり妻にとっては寝耳に水です。

借金の肩代わりしている人はいるか?

借金の肩代わりをしている人はいないかを確認しましょう。

妻に借金がバレるまでの間、旦那が友達や親族に借金を肩代わりしてもらっていた可能性も否定できません。

など、しっかりと確認しましょう。

旦那の借金に対してできる対策とは?

旦那の借金の実態がわかったなら、できる対策について考えましょう。

旦那の借金問題でできることは次の通りです。

この項目では、旦那の借金に対してできる対策について具体的に紹介します。

弁護士に相談する

旦那の借金がわかったなら、抱え込まずにまずは弁護士など専門家のアドバイスを求めましょう。

弁護士は旦那の借金の状況や、借金先、金額を考慮し具体的でサイザンのアドバイスをくれるからです。

法律上の詳しい手続きなども熟知していますので、安心して任せられます。

債務整理ができるかを検討する

債務整理とは、借金を減額させたり、支払いに猶予を持たせたり、借金を無くしたりするための法的な手続きのことです。

旦那の借金の金額が大きく、返済の当てがない場合は債務整理を考えることも1つの方法だと言えるでしょう。

債務整理には大きく分けて4つあり、次の通りです。

どの方法が、適切な方法なのかについては弁護士に求める必要があります。

過払金請求

過払金請求とは、本来払わなくてもいい金額を計算し、返却してもらう作業のことです。

毎月借金を返済し続けていた人は、不必要な金額までも払い続けてしまっている可能性も否定できません。

一度金額をきれいに計算し直すことで、払いすぎた金額を返却してもらえたり、借金額が大幅に減ったりすることがあります。

任意債務

任意債務とは、借金先と交渉し借金の減額や金利の減額、毎月の返済額を下げてもらうなどして毎月の借金の負担が減るように申し出ることです。

過払金請求と同時に行うこともあり、払いすぎていたお金を返却してもらうと共に月の借金返済額も減る可能性があるので毎月の負担が軽くなります。

他の債務処理は裁判所を介して行いますが、任意債務は借金先と直接行う手続きです。

民事再生

民事再生は、今の借金額が返済困難であることを裁判所に認めてもらう手続きです。

民事再生により借金額を大幅に減らせたり、借金を分割して返却したりできます。

住宅ローンを除き、借金が大幅に減額できる可能性のある手続きです。

民事再生の特徴は、家などの財産を残して手続きをすることが可能であることが自己破産との違いだと言えるでしょう。

自己破産

自己破産は、借金の返済ができない状態であることを裁判所に認めてもらうための手続きです。

自己破産をすると家や車などの財産を手放す必要がありますが、法律的に借金の返済の必要がなくなることを意味します。

自分の借金状況や借金先を考慮し、弁護士のアドバイスを求めながら慎重に手続きをすることが大切だと言えるでしょう。

旦那の両親に相談する

旦那の両親に相談することも1つの方法です。

旦那の両親に相談すると次のことがわかる場合もあるでしょう。

両親が借金にかかわっている場合や、旦那の借金の理由が女性問題だった場合などの理由によっては、返済のために協力してくれる可能性があります。

今後旦那が借金を繰り返さないために、対策を立てる手がかりがつかめることもあるでしょう。

貸付自粛制度の利用を検討する

貸付自粛制度の利用を検討するのも、旦那が勝手にお金を使えないようにする1つの方法です。

貸付自粛制度についての詳細は、金融庁のホームページに記載されていました。

自らに浪費の習癖があることやギャンブル等依存症によりご本人やそのご家族の生活に支障を生じさせるおそれがあること、その他の理由により、ご本人自らを自粛対象者とする旨または法定代理人等が、金銭貸付による債務者を自粛対象者とする旨を実施団体に対して申告することにより、実施団体が貸付自粛情報を信用情報機関に登録し、一定期間、当該信用情報機関の会員に対してその情報を提供する制度です。銀行・貸金業者などは、貸付自粛情報を、契約者(申込者)の支払能力に関する調査のために利用します。

貸付自粛制度を使うと、旦那に対して強制的に借金を繰り返せないようにできます。

ただし貸付自粛制度を申請する時には条件が伴います。

条件については、全国銀行協会のホームページに記載されていました。

ご本人

(2) ご本人以外の方

i) 法定代理人(親権者、後見人、保佐人、補助人(但し、補助人にあたっては借財について同意する権限を有する者に限る))

ii) 自粛対象者の配偶者又は二親等内の親族。ただし、以下の全ての要件が満たされる必要があります。

1)自粛対象者の配偶者又は二親等内の親族であることを客観的な資料で確認できること

2)自粛対象者が所在不明であることが客観的な事実により証明できること(家庭裁判所が発行する失踪宣言の審判書等)

3)自粛対象者の所在不明の原因が、金銭の貸付による金銭債務の負担を原因としている可能性があること

4)貸付自粛の対応をとることが自粛対象者の生命、身体又は財産の保護のために必要があると認められる場合であること

5)自粛対象者本人の同意を得ることが困難であることiii) 自粛対象者と同居する三親等内の親族。ただし、以下の全ての要件が満たされる必要があります。

- 前項2)~5)までの要件が満たされていること

- 配偶者又は二親等内の親族が申告することが著しく困難と認められること

- 申告者が自粛対象者と同居する三親等内の親族であることを客観的な資料で確認できること

貸付自粛制度を申請できるのは基本的に本人であり、配偶者が申請するのは(不可能ではないが)簡単ではありません。

旦那とよく相談して旦那自身が

と強い意志を持った時に有効的な方法だと言えるでしょう。

貸付自粛制度は1度申請すると3ヶ月間は撤回ができないのはデメリットです。

万が一急にお金を借りる必要が生じたとしても借金手続きができないことや、貸付自粛制度はヤミ金には当てはまらないことを覚えておきましょう。

貸付自粛制度を利用する時には、法律に沿った手続きが必要になりますので弁護士など専門家と相談して行ってください。

旦那が借金をするありがちな理由とは?

旦那が借金をする理由として、ありがちな理由は次の通りです。

この項目では、旦那が妻に黙って借金をしている時にありがちな理由について紹介します。

考えが甘かった

金銭感覚に関する旦那の考えが甘かったために、気がついたら借金を抱え込んでいたパターンは珍しくありません。

などの理由が考えられます。

クレジットカードを利用するにしても、ローンを組んで大きな買い物をするにしてもしっかりと計算する必要があるのは大人として当然です。

しかし、実際には簡単に返却できると思っていたのに、気がつけばびっくりする額の借金が溜まっているケースも少なくありません。

ギャンブル

ギャンブル好きの旦那は、借金を繰り返すことが多い傾向にあります。

などギャンブルは数多くありますが、ギャンブルをしている時にアルコールが入っていることも多く、自制を失ってしまい、正常な判断ができなくなりがちです。

気がついた時には多額の借金を抱えていたことも、少なくないでしょう。

女性関係

女性関係のために、借金を抱えているケースも考えられます。

などが原因としてあげられるでしょう。

妻からすると、女性関係のせいで自分たちの生活まで苦しめられるのは腹立たしいことでしかありません。

給料が下がった

給料が下がったことを妻に言い出せずに、今までの生活基準を保っていたために借金を抱えているケースもあります。

旦那としては……

など、プライドが関係していることもあります、

妻としては……

と妻に黙って生活費のために借金をしていた旦那への信用がガタ落ちしてしまうのもうなずけます。

妻が借金をした場合旦那にバレる確率は?

旦那だけではなく、妻が旦那に黙って借金をしてしまうというケースも珍しくありません。

などの理由が考えられます。

妻が借金をした時に、旦那にバレる確率は80%と高いことを理解しておきましょう。

またバレた時には、最悪離婚につながるケースもあります。

妻が借金をした時に旦那にバレる確率は80%

上記でも紹介ましたが、旦那に黙って借金をしてしまった時に旦那にバレずに借金を返済でき確率は20%です。

逆を言えば、旦那にバレる確率は80%もあります。

マイナビには旦那に内緒で借金をした時についての調査が載せられていました。

夫婦として一緒に生活をしているわけですから、借金を隠し通せる確率は低いことを覚えておきましょう。

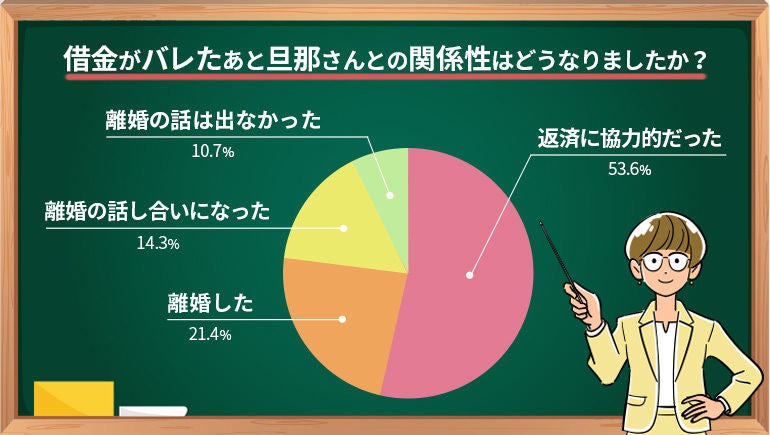

バレて離婚になるケースもある

マイナビの調査によると、妻が借金をしていることが旦那にバレた場合、旦那が借金の返済に協力的だったという結果が出ています。

しかし、離婚をしたり、離婚の花愛をしたりしたケースも少なくありません。

マイナビには次の結果が載せられていました。

借金の返済に協力してくれる旦那もいますが、借金が理由で離婚に至ることがあるのも事実です。

旦那にバレる借金はしないのに越したことはありません。

まとめ

旦那の借金は、基本的には妻に返済責任はありません。

借金の返済責任についての基本情報は次の通りです。

- 借金の支払い責任は基本的に借りた本人にある

- 生活費名目で旦那が借金をしていた場合は返済責任が生じる

- 保証人になっている場合は返済責任が生じる

旦那の借金が判明した時に確認したい点はこちらです。

- 借金の理由

- 頻度&回数

- 借金先

- 担保付きで借金をしているのか?

- 借金を肩代わりしている人はいるのか?

旦那の借金に対する具体的な解決策を、再度まとめました。

- 弁護士に相談する

- 債務整理ができるかどうかを検討する

- 旦那の両親に相談する

- 貸付自主制度の利用を検討する

自分の知らないところで旦那が借金をしていることが判明した場合、妻が腹を立てたり失望したりするのは仕方のないことです。

少しでも早く解決するために、弁護士など専門家の意見を求めましょう。

八方塞がりに思えていた状況でも、より具体的で現実的なアドバイスをもらえるからです。

ローンについての悩みや旦那が信用できないことについての悩みは次の記事も参考にされてください。

コメント